")

Hindistan’ın Yükselişi: Türkiye İçin Fırsat mı? Güçlü Bir Rakip mi?

Hindistan'ın Yükselişi. Türkiye için Risk mi? Fırsat mı?

Giriş: Hindistan Dinamikleri ve Türkiye’nin Jeopolitik İkilemi

Hindistan, 1.4 milyarı aşan nüfusu, dünyanın en hızlı büyüyen ekonomisi unvanı ve “Küresel Güney”in liderliği iddiasıyla dünya ticaret ve üretim haritasını yeniden çizmektedir. Başbakan Narendra Modi yönetimindeki hükümetin ‘Make in India’ ve ‘Production Linked Incentive (PLI)’ gibi devasa üretim teşvik programları ülkeyi sadece bir IT ve hizmet merkezi olmaktan çıkarıp, küresel bir imalat üssü haline dönüştürmeyi hedeflemektedir.

Türkiye için bu dönüşüm Çin’in 2000’lerin başındaki yükselişine benzer bir risk ve fırsat dengesi yaratmaktadır. Türkiye’nin ana ticaret pazarları olan BAE, ABD ve Avrupa Birliği (AB) Hindistan ile ticari ilişkilerini derinleştirmektedir.

Hindistan uyguladığı agresif üretim politikaları ve özellikle AB ile yakınlaşması nedeniyle önümüzdeki 8-10 yıl içinde Türkiye’nin otomotiv yan sanayi, tekstil, ana metal kilit sektörlerdeki rekabet avantajını ciddi şekilde tehdit ederek, Çin’den sonra Türkiye için en büyük ekonomik rakip haline gelecektir. Türkiye’nin bu rekabete karşı koymanın ve Hindistan’da yatırım ve işbirliği yollarını araması hayati önem taşımaktadır.

Hindistan’ın Makroekonomik Performansı

Hindistan ekonomisinin pandemi sonrası güçlü toparlanması ve istikrarlı büyüme eğilimi dikkat çekici düzeyde. Büyük nüfus, düşük işsizlik, kontrol altında tutulan enflasyon ve patlayan sanayi üretimi ülkenin hızlı büyümesini destekleyen önemli unsurlardır.

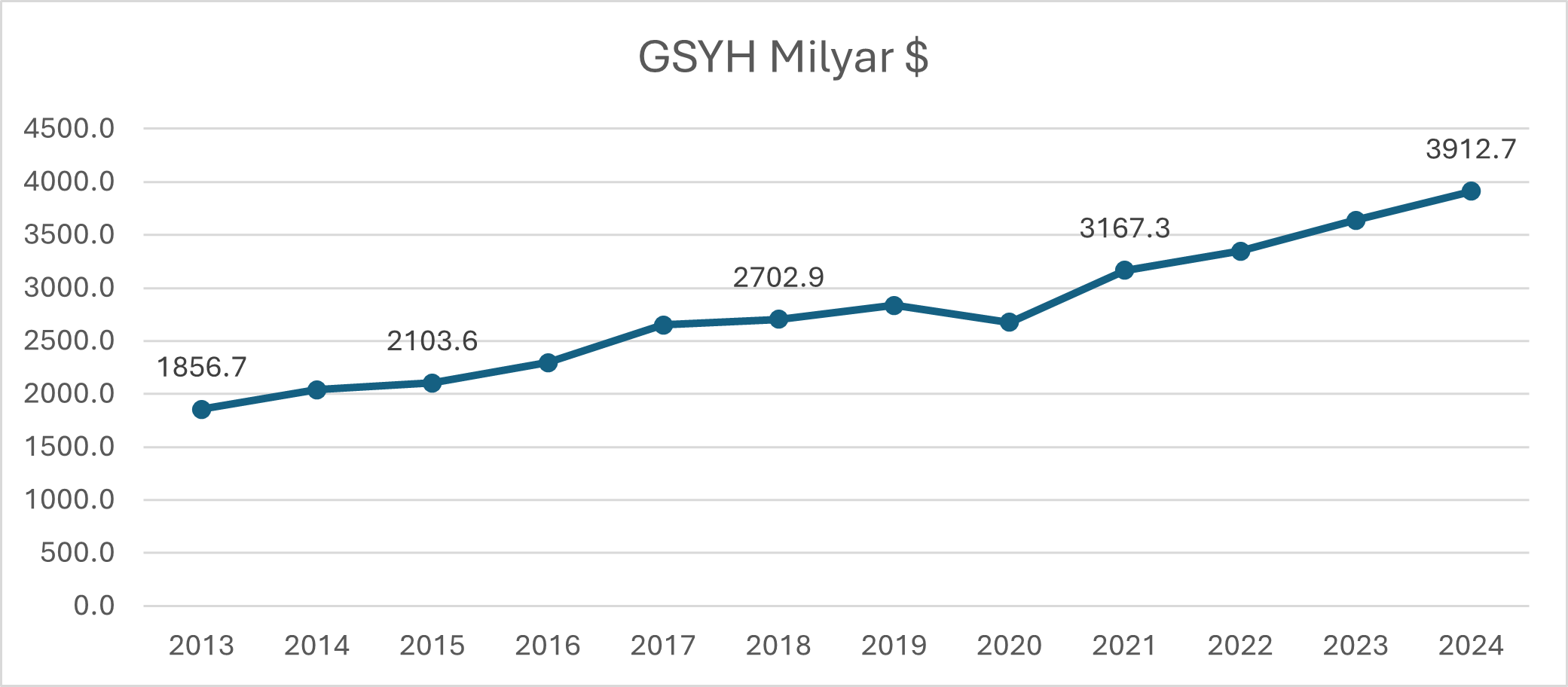

2025 yılında 4 trilyon dolar sınırını aşması beklenen GSYH’si ve hızlı biçimde büyüyen imalat sanayisi Hindistan’ın üretim iştahının ve küresel ekonomideki ağırlığının hızla arttığını göstermektedir. Statista hesaplarına göre 2030 yılında GSYH 7 trilyon$ düzeyine erişecektir.

Dış Ticaret Dinamikleri ve Sektörel Yönelim

Hindistan’ın dış ticaret verileri ülkenin temel hammadde ithalatçısı kimliğinden, yavaş yavaş katma değerli imalat ürünleri ihracatçısı kimliğine geçiş yaptığını göstermektedir.

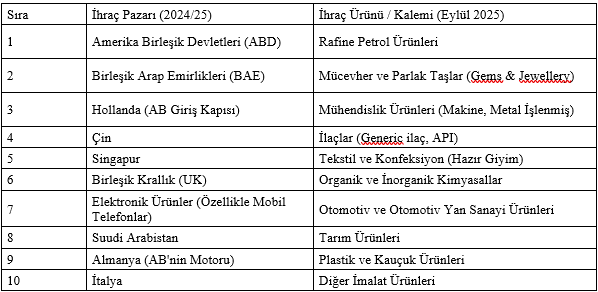

İhracatın Ana Pazarları ve Ürün Grupları

Hindistan’ın en büyük ihracat pazarlarında BAE, ABD ve AB’nin kilit ülkeleri olan Hollanda ve Almanya’nın üst sıralarda yer alması Türkiye’nin ana pazarlarına yönelik artan rekabetin somut göstergesidir.

Kaynaklar: Hindistan Ticaret Bakanlığı (DoC), NIRYAT, Eylül 2025 verileri

Türkiye ile Rekabet Alanları

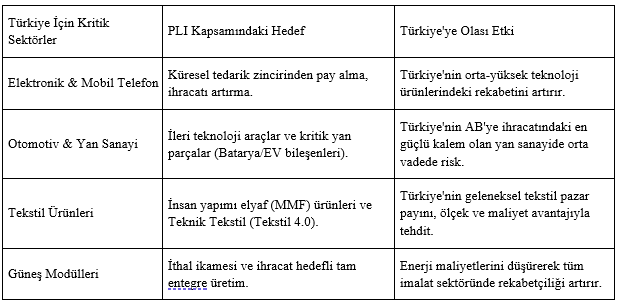

İlaçlar, Tekstil/Konfeksiyon, Mücevher, Mühendislik Ürünleri ve Otomotiv Yan Sanayi, Hindistan’ın AB’ye yönelik ihracatında hızlı büyüyen ve Türkiye’nin geleneksel olarak güçlü olduğu sektörlerdir. Hindistan’ın elektronik (özellikle mobil telefon) ihracatındaki patlama ülkenin yüksek teknoloji üretimindeki iddiasını ispatlamaktadır.

İthalat Dinamikleri (Risk ve Fırsat)

Hindistan’ın ithalat kalemlerine bakıldığında ham petrol, altın/gümüş, elektronik ara malları, endüstriyel kimyasallar, ağır makine ve çip ekipmanları öne çıkmaktadır. Eylül-Ekim 2025 döneminde ithalat açığının genişlemesi ağırlıklı olarak hammadde ve ara malı ihtiyacından kaynaklanmaktadır. Türkiye için bu durum ara malı ve sermaye malı tedarikçisi olarak işbirliği potansiyeli sunmaktadır.

Hindistan Hükümetinin Sanayi Vizyonu ve Teşvik Mekanizmaları

Hindistan’ın sanayi atılımının temelinde Türkiye’nin de rekabet ettiği sektörleri doğrudan hedef alan iki büyük ulusal program yatmaktadır:

Production Linked Incentive (PLI) Programı: Üretim Devrimi

PLI, Hindistan’da üretilen ürünlerin net satışlarındaki artış üzerinden firmalara teşvikler sağlamayı amaçlayan devrim niteliğinde bir programdır. 14 ana sektöre yayılan bu teşvik yerel ve yabancı firmaları Hindistan’da üretim tesisleri kurmaya yönlendirmiştir.

Hindistan’ın Atılımı

Hükümet, enerji maliyetlerini düşürerek ve lojistik darboğazları aşarak imalat sektörünü desteklemektedir:

Güneş/Yenilenebilir Üretim Atılımı: PLI ve diğer teşviklerle yerli güneş paneli ve hücre üretim kapasitesi (Adani, Tata, Waaree gibi devler öncülüğünde) 2025 ortaları itibarıyla 100+ GW seviyesine ulaşmıştır. Bu, gelecekteki üretim maliyetlerini düşürecek hayati bir adımdır. 2030’da 500 GW fosil dışı enerji hedefiyle üretim sektörünün rekabet avantajını güçlendirmektedir.

Ağır Sanayi ve Otomotiv Tedarik Zinciri: Çelik üretimi köprüler ve endüstriyel koridorlar dahil olmak üzere altyapı projeleri hızlandırılmıştır. Otomotiv yan sanayinin yerelleştirilmesi (yedek parça/komponent üretimi), dışa bağımlılığı azaltma ve ihracatı artırma hedefinin merkezindedir. Hindistan çelik üretimi aylık 13, milyon ton, araç üretimi aylık 3,7 milyon adede ulaşmış durumda.

Çelik ve metal üretiminde %14’ü aşan büyüme ile dünya talebinin öncüsü olmayı hedefleyen Hindistan Tata Steel ve JSW Steel gibi devlerin yatırımlarıyla hem iç talebi karşılamakta hem de ihracat kapasitesini genişletmektedir. Bu durum Türkiye gibi metal ihracatçısı ülkeler için fiyat baskısı ve rekabet riski yaratmaktadır

Yarı İletkenler: Hindistan yarı iletken üretimi ve küresel tedarik zincirlerinde Çin’e alternatif olma stratejisini agresif biçimde uygulamaktadır. ABD merkezli devlerin milyarlarca dolarlık yatırımlarıyla desteklenen bu dönüşüm, Hindistan’ı yüksek teknoloji üretiminde yeni bir merkez haline getirmektedir. Kimya, ilaç, otomotiv ve elektrikli araç bataryaları gibi sektörlerde verilen PLI teşvikleri ise imalat ekosistemini çeşitlendirirken Türkiye’nin Avrupa pazarındaki rekabetini zayıflatma potansiyeli taşımaktadır.

Genel olarak bu gelişmeler Hindistan’ın Çin benzeri sanayi temelli bir modele geçişini ve küresel değer zincirlerinde stratejik bir merkez olma hedefini açıkça ortaya koymaktadır.

AB-Hindistan Serbest Ticaret Anlaşması Dinamikleri ve Türkiye’ye Etkileri

AB’nin, Çin’e olan bağımlılığı azaltma ve Hint pazarına erişim sağlama hedefi Hindistan ile ilişkileri hızlandırmıştır.

AB-Hindistan Serbest ticaret Anlaşması (STA)

AB ve Hindistan, Kapsamlı Ticaret ve Yatırım Anlaşması müzakerelerini (yeni ismiyle Ticaret ve Ekonomik Ortaklık Anlaşması- TEPA) 2022’de yeniden başlatmıştır.

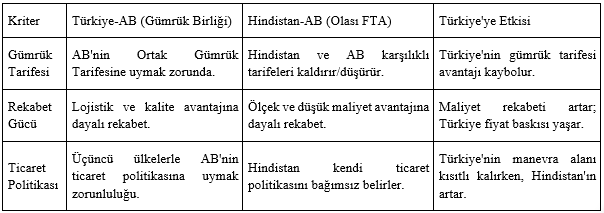

Kapsamlı AB-Hindistan STA (TEPA) henüz tam olarak sonuçlanmamış olsa da müzakereler devam etmektedir. Öte yandan, EFTA (İsviçre, Norveç vb.) ile Hindistan arasında imzalanan ve Ekim 2025’te yürürlüğe giren Ticaret ve Ekonomik Ortaklık Anlaşması (TEPA), Hindistan’ın Batı pazarlarına yönelik gümrük avantajı sağlama kabiliyetini kanıtlamıştır. AB’nin bu anlaşmayı tamamlaması Türkiye’nin Gümrük Birliği’nden kaynaklanan pazar avantajını aşındıracak en büyük jeopolitik risktir.

Gümrük Birliği ve FTA Farkı: Türkiye’ye Yansımalar

AB Pazarında Türkiye’ye Yönelik Ana Tehdit Kalemleri

Hindistan’ın AB’ye ihracatında en hızlı büyüyen ve Türkiye’ye doğrudan rakip sektörler önümüzdeki 5 yılın rekabet haritasını çizmektedir:

- Tekstil ve Hazır Giyim (Konfeksiyon): Hindistan’ın ölçek büyüklüğü ve hammadde üretimi sayesinde yakaladığı maliyet avantajı, STA ile gümrük duvarlarının kalkması durumunda Türkiye’nin hızlı teslimat ve yüksek kalite avantajını zorlayacaktır.

- Otomotiv Yan Sanayi: Hindistan, PLI ile yerel tedarik zincirini güçlendirirken, AB pazarına yönelik düşük maliyetli parça üretiminde iddialıdır. Türkiye’nin buradaki pazar payı Hintli rakiplerin fiyat agresifliği karşısında risk altındadır.

- Mücevherat: Hindistan küresel mücevherat ticaretinde öne çıkan bir ülke. Serbest ticaret anlaşması bu alanda Türkiye’nin tasarım ve işçilikle sağladığı rekabeti, Hintli rakiplerin ölçek ve düşük maliyetli mücevher ihracatıyla baskılayabilir

Siyasi İlişkiler ve Risk Boyutu

Türkiye’nin Hindistan’la ilişkisi, ekonomik fırsatların ötesinde, jeopolitik riskler de barındırmaktadır.

Pakistan Faktörü: Türkiye’nin özellikle Keşmir ve Pakistan ile olan tarihsel yakın ilişkileri ve diplomatik desteği, Yeni Delhi’de bir “güvenlik ve diplomatik risk” olarak algılanmaktadır. Bu durum 2025’teki Hindistan-Pakistan gerilimleri sırasında Hint medyasında Türkiye’ye karşı sert bir tutumun ortaya çıkmasına neden olmuştur.

Siyasi Risk: İkili siyasi ilişkilerdeki bu gerilim, Hint hükümetinin Türk şirketlerine yönelik yatırım veya ihale süreçlerinde “dolaylı engelleme” veya “bürokratik gecikmeler” yaratma riskini beraberinde getirmektedir. Türkiye, ekonomik çıkarlarını korumak adına bu siyasi hassasiyeti yönetmek zorundadır.

Sonuç ve Türkiye İçin Politika Önerileri

Hindistan, 2025 itibarıyla uyguladığı teşvikler, PMI ve GSYH büyüme rakamları ile 8-10 yıl içinde Türkiye’nin ana pazarlarında çok ciddi bir rakip olmaya adaydır. Çin’in yükselişinden ders alarak Türkiye’nin sadece savunmacı bir rekabet stratejisi izlemesi yetersiz kalacaktır.

Türkiye İçin Stratejik Eylem Planı, Rekabet ve İşbirliği

- Çift Odaklı Strateji (Rekabet ve Yatırım): Türkiye Hindistan’ı yalnızca bir rakip olarak görmemeli, aynı zamanda geleceğin en büyük pazarı ve ucuz üretim/tedarik kapısı olarak görmelidir. Türk firmaları pazar kaybını önlemek ve ölçek ekonomisine katılmak için Hindistan’da ortak üretim ve doğrudan yatırım yollarını hızlandırmalıdır.

- AB Pazarında Farklılaşma: Tekstil ve otomotiv yan sanayinde düşük maliyet rekabetine girmek yerine, Türkiye’nin avantajları olan kalite, hız, AB regülasyonlarına uyum, sürdürülebilirlik (karbon ayak izi) ve lojistik üstünlüğüne odaklanılmalıdır.

- İlaç ve Elektronikte Kritik Hamle: Hindistan’ın agresif olduğu İlaç ve Elektronik sektörlerinde, Türkiye’nin kendi PLI benzeri yüksek katma değerli ve ihracat odaklı teşvik programlarını hızla hayata geçirmesi gerekmektedir.

- Elektrikli Araç Parçalarına Yönelme: Otomotiv yedek parça sektöründe iyi bir konumda olan Türkiye savunma sanayine benzer bir dönüşümle bu sektörü elektrikli araçlara uyarlaması gerekmektedir.

- AB Gümrük Birliği’nin Derinleştirilmesi: AB-Hindistan serbest ticaret anlaşmasının potansiyel etkilerine karşı Türkiye’nin Gümrük Birliği’ni modernize etme ve hizmetler, tarım ve kamu alımları gibi alanlarda derinleştirme müzakerelerini hızlandırması elindeki son önemli avantajdır.

- Diplomatik Denge: Ankara, Yeni Delhi ile ekonomik işbirliği kanallarını açmak için siyasi ilişkilerdeki hassasiyetleri (Pakistan dahil) dengelemeli, ticari diplomasiyi ön plana çıkarmalıdır.