Finera Gündem 13.11.2025

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Türkiye Ekonomi Gündemi

Cari İşlemler Fazlası

Türkiye Eylül ayında cari işlemler fazlası verdi. Ancak geçtiğimiz iki yıla nazaran Eylül ayı cari işlem fazlasında gerileme var. Net altın ithalatı 2,32 milyar $. Ağustos ayında bu rakam 987 milyon$’dı. Diğer taraftan bu yıl turizm gelirlerinde önemli gerileme söz konusu.Mal ve hizmet dengesinin pozitif olduğu ay sayısı daha az. Bu durum kur üzerindeki cari açık baskısının geçen yıldan daha fazla olduğu anlamına geliyor.

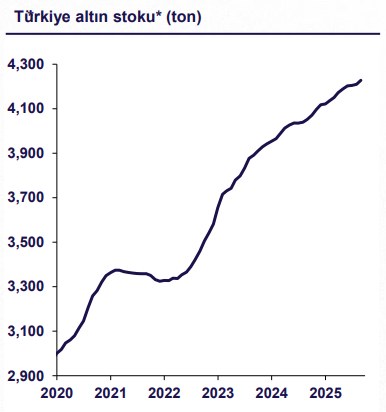

Türkiye Altın Stoku

QNB ekonomik araştırmalar yayınladığı raporda Türkiye’deki altın stoğu 4.200 tonu aştı. Toplam değeri ise 499 milyar dolar. Bu yıl altındaki yükselişten Türkiye’nin elde ettiği getiri ise 150 milyar$ civarında. Bu rakam son dönemde artış gösteren altın ithalatınında nedenini gösteriyor. Altın fiyatlarındaki yükseliş aynı zamanda TCMB rezervlerini de dolar bazlı güçlendirmişti.

QNB 2026 Tahminleri

QNB raporunda 2026 yılı tahminleri de yer alıyor. 2026 yılı için büyüme tahmini %4. 2026 yıl sonu enflasyonunu %23 olarak tahmin eden banka dolar kuru için de 50,7 tahmininde bulunmuş. Büyüme dışındaki tahminlerin iyimser olduğunu vurgulamak isteriz.

Küresel Ekonomi Gündemi

ABD’de Hükümetin Kapanması Büyümeyi %1-1,5 Düşürecek

Beyaz Saray, ABD ekonomisinin 2026’nın ilk çeyreğinde %3–4 büyüme hızına geri döneceğini öngörüyor. Beyaz Saray ekonomik danışmanı Kevin Hassett CNBC’ye yaptığı açıklamada, son hükümet kapanışının geçtiğimiz yıl boyunca yaklaşık %4 civarında seyreden büyümeyi 1–1,5 puan düşürebileceğini belirtti. Hassett, “Soru, bunun ne zaman geri geleceği. Bazı kayıplar kalıcı, bazıları değil. Ama tahminim önümüzdeki yılın ilk çeyreğinde %3 veya %4 büyüme temposuna geri döneceğiz,” dedi. Ekonomistler zayıf tüketici harcamaları, yavaşlayan küresel ticaret, düşük istihdam artışı, artan işsizlik ve kalıcı enflasyonun ABD ekonomisini baskıladığını belirtiyor.

Zayıf Yen Japon Ekonomisini Destekledi

Reuters Tankan Endeksi Kasım 2025’te +8’den +17’ye yükselerek Ocak 2022’den bu yana en güçlü seviyeye ulaştı. Zayıflayan yen otomotiv ve elektronik sektörlerinde ihracat talebini artırarak toparlanmayı destekledi. Elektronik alt endeksi çip talebindeki canlanma sayesinde +5’ten +25’e çıkarken, otomotiv ve taşımacılık ekipmanları endeksi de +9’dan +27’ye yükseldi. Ancak bazı firmalar tedarik sıkıntıları ve zayıf iç satışların önümüzdeki aylarda ivmeyi sınırlayabileceğini belirtti. Honda ve Nissan gibi büyük üreticilerin üretim hedeflerini düşürmesi nedeniyle endeksin Şubat’a kadar +15’e gerilemesi bekleniyor. Diğer taraftan Ekim ayında Japonya’nın takım tezgâhı siparişleri yıllık %16,8 artışla 143 milyar yene ulaşarak Mart’tan bu yana en yüksek seviyeyi kaydetti. Bu artışta %20,7 büyüyen dış talep belirleyici olurken yurt içi siparişler de %6,3 arttı. Yılın ilk on ayında toplam siparişler geçen yıla göre %7 artışla 1,3 trilyon yene çıktı.

Çin Bazı Projelerde Özel Sermayenin Önünü Açıyor

Çin zayıf özel sektör yatırımlarını canlandırmak için enerji ve altyapı projelerinde özel sermayenin rolünü artırmaya hazırlanıyor. Bakanlar Kurulu pazartesi günü açıkladığı yeni önlemlerle altyapı, hava araçları ve yolcu hava taşımacılığı gibi alanlar dahil olmak üzere özel sektörün daha fazla yer almasını teşvik edecek. Yetkililer nükleer ve hidroelektrik santralleri ile bölgesel enerji iletim hatları gibi büyük projelere özel yatırım çekmeyi hedefliyor. Devlet onayı gereken projelerde özel sermaye katılımı değerlendirilecek. Uygun projelerde özel pay oranı %10’un, bazı nükleer projelerde ise %20’nin üzerine çıkabilecek. Ayrıca teknoloji odaklı şirketler için krediye erişim kolaylaştırılacak ve halka arz ile birleşme-devralma işlemlerinde “yeşil kanal” uygulamasıyla süreçler hızlandırılacak.

Hindistan Deflasyona mı Gidiyor?

Hindistan’da tüketici Eylül ayındaki %1,44’ten %0,25’e gerileyerek rekor düşük seviyeye indi ve piyasa beklentisi olan %0,48’in de altına düştü. Böylece enflasyon Hindistan Merkez Bankası’nın %4’lük hedefinin altında dokuzuncu, %2’lik alt tolerans bandının altında ise üçüncü ayını tamamladı. Bu durum faiz indirimleri yönündeki çağrıları güçlendirdi. Tüketici sepetinin yaklaşık yarısını oluşturan gıda fiyatları, olumlu hava koşullarının sebze, tahıl ve bakliyat üretimini desteklemesiyle yıllık %5,02 düşerek rekor bir gerileme kaydetti. Eylül’de yapılan KDV (GST) oran düzenlemesi de mal enflasyonunu sınırladı. Konut enflasyonu %2,96’ya gerilerken, konut ve enerji kalemlerinde oran %2’nin altında kaldı (%1,98). Enflasyon %2’nin altına inse de henüz deflasyondan çok uzak.

Emtia Gündemi

Buğday

Buğday vadeli işlemleri, başlıca ihracatçı ülkelerden gelen yeni ürün arzının kısa vadeli talebi aştığı ortamda, bushel başına yaklaşık 5,30 dolara geriledi. Uluslararası Hububat Konseyi 2025-26 küresel mahsulünü 819 milyon ton ile rekor seviyeye yükseltti. AB ve Rusya’daki toparlanmalar ile Amerika kıtasındaki daha büyük hasatlar artışın temelini oluşturuyor. Yüksek üretim ve başlıca ihracatçılardaki normalin üzerinde stoklar vadeli alımlara olan aciliyeti ortadan kaldırdı. Karadeniz ve Arjantin’den ihracat akışı hızlanırken Arjantin’de hasat ilerliyor ve ürünün yaklaşık 22 milyon ton olması bekleniyor. Çin alımları sınırlı kalırken, Moskova-Asya fiyat farkları daraldı ve ABD’den sadece küçük satışlar bildirildi. Bu durum ABD ve güney yarımküre satıcıları için önemli bir pazarın daralmasına yol açtı. Yerel lojistik sıkışıklıklar ve kış öncesi nehir kapanışları dar alanlar yaratıyor, ancak mevcut buğday bolluğunu dengelemeye yetmiyor.