Finans Bülteni 17.11.2025 (70. Sayı)

Finans Bülteni, Finera'nın sermaye piyasaları ve borçlanma araçları piyasası hakkında sunduğu özet bültendir.

Finans Bülteni, Finera’nın sermaye piyasaları ve borçlanma araçları piyasası hakkında sunduğu özet bültendir.

Faiz ve Borçlanma Araçları Piyasası

Aşağıdaki 3 grafik faiz piyasasındaki genel gidişatı gösteriyor. TCMB’den faiz indirim beklentisi katılaşsa da piyasa faizlerinde herhangi bir gevşeme görünmüyor. TLREF Cuma günü AOFM’nin (39,50) altında işlem gördü.(39,33). TLREF ve TCMB ortalama fonlama maliyeti arasında 17 baz puanlık fark bulunuyor. Likidite fazlası hala sürüyor.

Önceki hafta Bankalar nezdindeki toplam TL mevduat tutarı (yurtiçi şubeler) 16,16 trilyondan 15,75 trilyon liraya geriledi.

TCMB’nin günlük sterilizasyonu 722 milyar TL’den 773 milyar TL’ye yükseldi. Dolar cinsinden kredi faizlerinde 14 baz puanlık, euro kredilerde 22 baz puanlık düşüş yaşandı. TL ticari kredilerde ise oranlar %53,44 olarak gerçekleşmişti[1].

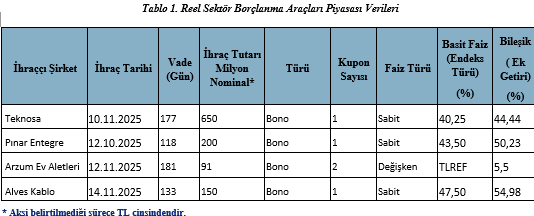

Geçtiğimiz hafta içerisinde gerçekleşen borçlanma aracına ilişkin veriler aşağıda yer almaktadır.Faiz oranlarındaki şirket etkisi oldukça çarpıcı. Bileşik faizde fark 10 puanı aşabiliyor.

Borsa İstanbul Endeksleri ve Haftanın En’leri

Borsa İstanbul’da yer alan endeksler ve getirilerini gösteren grafik aşağıda verilmiştir. Grafikler soldan sağa sırası ile haftalık, aylık ve yıllık değişimi göstermektedir.

BİST100 endeksi geçen haftaya göre %3,23 kayıpla 10.565 seviyesinde tamamladı. Borsa uzun süredir 10500 bandına sıkışıp kaldı. Olumsuz haber akışı, siyasi gerginlikler, kötü bilançolar ve hikayesi olmayan şirketler borsaya ilginin sönümlenmesine yol açtı.

Takip ettiğimiz endeksler arasında en büyük düşüş BİST Turizmde görülürken, takip ettiğimiz tüm endeksler haftayı negatif kapattı.

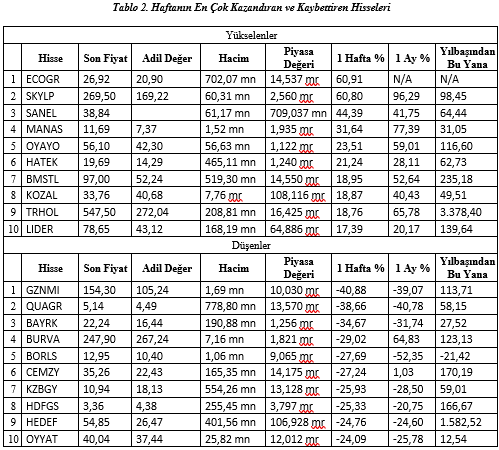

Yükselenler

Haftanın yükselenler listesi, piyasada yüksek momentumun ve seçici risk iştahının oldukça yoğun olduğunu gösteriyor. ECOGR, SKYLP ve SANEL gibi hisselerde haftalık getirilerin %40–60 bandına çıkması, kısa vadeli alım dalgasının güçlü olduğunu ortaya koyuyor. Ancak özellikle listenin ilk sırasındaki hisselerde adil değer – piyasa fiyatı makasının ciddi biçimde açıldığı görülüyor. SKYLP’nin aylık %96 ve yılbaşından bu yana %98’lik performansı bu tabloyu doğruluyor.

Orta gruptaki MANAS, OYAYO, HATEK ve BMSTL tarafında hem hacim artışı hem de yukarı yönlü ivme dikkat çekiyor. BMSTL’nin yılbaşından bu yana %235’lik getirisi, fiyatlamanın artık tamamen momentum odaklı ilerlediğini düşündürüyor. KOZAL’daki alımlar da altın fiyatları ve sektör dinamikleriyle paralel, ancak adil değer karşısındaki konumu hâlâ tartışmalı.

Listenin en dikkat çeken hissesi ise TRHOL. Hisse yılbaşından bu yana %3.378 gibi olağanüstü bir performansa sahip. Ancak piyasada TRHOL ile ilgili yoğun spekülasyon iddiaları, agresif fiyat hareketleri ve olağan dışı değerleme sapmaları konuşuluyor. Haftalık bazda hâlâ güçlü alım görülse de adil değerin iki katından fazla yukarıda işlem görmesi, hissede ciddi bir aşırı ısınma riski yaratıyor. Bu nedenle TRHOL özelinde çok net bir uyarı yapmak gerekir Fiyatlamanın önemli ölçüde spekülatif olduğu iddiaları güçleniyor; yatırımcıların dikkatli ve temkinli olması gerekiyor.

Düşenler

Düşenler listesinde bu haftanın hikâyesi çok daha net: GZNMI ve QUAGR’daki sert satışlar piyasa kaynaklı değil, şirketlerin aynı gruba ait olması ve grubun sahibinin tutuklanması nedeniyle ortaya çıkan güven şoku ile gerçekleşti. Haftalık bazda %38–41 arası kayıplar, panik satışların ve yatırımcıların riskten kaçışının doğrudan sonucu. Bu hisselerde yaşanan düşüşler teknik değil, yönetim ve mülkiyet riskinin fiyatlanması niteliğinde.

Listenin geri kalanında BAYRK, BORLS, CEMZY, KZBGY ve HEDEF gibi hisselerdeki düşüşler ise daha çok aşırı primli pozisyonların normalleşmesi, momentum kaybı ve değerleme makasının kapanması ile ilişkilendirilebilir. HEDEF’in yılbaşından bu yana %1.582 artış kaydettikten sonra sert geri çekilmesi, volatilitenin ne kadar yüksek olduğunu gösteriyor. CEMZY, yüksek primli yapısı nedeniyle düzeltmeye otururken BORLS gibi hisselerde ise hem aylık hem yıl başı performansının zayıflamasıyla satış baskısı hızlanmış durumda.

Hisse Senedi Önerileri

Analist önerileri incelendiğinde, bu hafta kurumların özellikle enerji, perakende, havacılık ve holding ağırlıklı hisselerde belirgin bir yukarı yönlü potansiyele işaret ettiği görülüyor. AKSEN, ASTOR, DOAS, PGSUS, THYAO ve KCHOL gibi büyük hacimli hisselerde %60–%110 bandına ulaşan hedef fiyat artışları kurumsal tarafta orta vadeli hikâyeye duyulan güveni gösteriyor. Özellikle ASTOR’da iki kurumun da %100’ün üzerinde getiri potansiyeli öngörmesi, şirketin büyüme ivmesi ve sipariş birikiminin analistler tarafından güçlü fiyatlanmaya devam edeceği beklentisini destekliyor. Benzer şekilde DOAS ve PGSUS’ta çoklu kurumların yüksek hedef fiyat açıklaması sektör bazlı talep gücü ve operasyonel performansa yönelik olumlu uzlaşıyı ortaya koyuyor.

Perakende ve gıda tarafında BIMAS, MGROS ve Ülker için neredeyse tüm kurumların “Al” veya “Endeks Üstü Performans” tavsiyelerinde birleştiği görülüyor. Bu tarafta 40–60% aralığında yoğunlaşan hedef fiyatlar, tüketim eğilimlerinin güçlü seyretmesi ve şirketlerin marj yönetimindeki istikrarın fiyatlamalara yansıyacağı beklentisiyle örtüşüyor. Ayrıca SISE, EKGYO, ENKAI ve TCELL gibi geniş yatırımcı tabanına sahip hisselerde de kurumlar arası belirgin bir pozitif görüş ayrışması bulunmuyor. Hedef fiyat aralıkları tutarlı ve yukarı yönlü. Bunun karşısında “Tut” ve “Paralel Getiri” önerileriyle öne çıkan ALFAS, ALKIM, HALKB ve DESA gibi hisselerde ise kurumsal tarafın daha temkinli durduğu, yukarı yönlü potansiyelin daha sınırlı veya risk–ödül dengesinin daha zayıf görüldüğü anlaşılıyor.

Genel tablo değerlendirildiğinde, araştırma raporları bu hafta sektör bazlı güçlü bir pozitif uzlaşı ortaya koyuyor. Enerji–sanayi–havacılık üçlüsünde hedef fiyatların agresif şekilde yukarı çekildiği, büyük ölçekli perakende ve holding hisselerinde ise daha dengeli fakat belirgin bir yükseliş eğiliminin öne çıktığı görülüyor. Yatırımcı tarafında, analist konsensüsünün güçlü olduğu hisseler genellikle orta vadeli trendi belirlemede etkili olur; ancak yüksek hedef fiyat açıklanan hisselerde volatilitenin de artabileceği unutulmamalı. Özellikle %100’ün üzerinde potansiyel verilen hisselerde kısa vadede haber akışına duyarlılık yüksek olabileceğinden, hedef fiyatlar uzun vadeli perspektifle değerlendirilmelidir.

[1] Bu faiz oranları yurtiçindeki bankaların verdiği kredilerin 1 hafta gecikmeli ortalama faizi göstermektedir. Kredi faizi bankaya ve kullanıcıya göre değişkenlik göstermektedir. Ancak piyasanın yönü açısından ortalama faiz son derece kritiktir.

Not: Bu bülten FİNERA Veri Analizi LTD ŞTİ’nin kurumsal müşterileri ile paylaştığı haftalık bilgilendirmeleri ve analizleri içermektedir. Sunulan bilgi ve analizlerin hiçbirisi finansal yönlendirme ve yatırım tavsiyesi değildir. Bültenle ilgili tüm kullanım ve yayın hakları FİNERA Veri Analizi LTD ŞTİ’ye aittir. Kaynak gösterilerek yapılacak kısa alıntılar dışında FİNERA’nın yazılı izni olmadan paylaşılamaz ve çoğaltılamaz.