Finera Büyüme Analizi, Sektörlerde Durum Ne?

Finera Sektörel Büyüme Analizi, Üretim Endekslerinden Büyüme Yorum

Finera Sektörel Büyüme Analizi, Üretim Endekslerinden Büyüme Yorumu

Giriş ve Makro Görünüm

Büyüme ekonomilerin en temel önceliği. TÜİK GSYH verilerini zincirlenmiş hacim hesaplama yöntemine göre açıkladı. Peki sektörlerde 2 yıllık durum ne? Üretimleri ne durumda? Ciroları nasıl etkilenmiş? Büyüme verilerine 1 yılın ötesinde bakınca karşımıza ne çıkıyor? Bu sorulara yanıt arıyoruz. Hesaplama yönteminde kullandığımız üretim ve ciro endeksleri TÜİK GSYH zincirlenmiş hacim yönteminden farklı. Bu nedenle rakamlar yakın olsa da birebir aynı değil.

Türkiye ekonomisi, 2025 yılının üçüncü çeyreğinde yıllık bazda %3,7 büyüme kaydederek, sıkılaşan finansal koşullara rağmen iktisadi faaliyetlerdeki direncini korumuştur. Ancak büyümenin alt kalemlerine mercek tutulduğunda, niceliksel artışın sektörel bazda keskin ayrışmalar içerdiği görülmektedir. İnşaat (%13,9) ve finans (%10,8) sektörlerinin sürüklediği, gayrisafi sabit sermaye oluşumunun (%11,7) çift haneli artışla desteklediği bu büyüme tablosu; tarım sektöründeki tarihsel daralma (%-12,7) ve ihracattaki zayıflama (%-0,7) ile dengelenmektedir. İşgücü ödemelerinin katma değer içindeki payının %35,0 seviyesine gerilemesi sabit tutulan ve yılboyu eriyen reel ücretin göstergesi.

Bu çalışma TÜİK üretim ve Ciro verilerinden hareketle iç talebin ve yatırımların domine ettiği 2025 3. çeyrek büyüme verilerini; üretim, harcama ve gelir yöntemleri ışığında analiz etmektedir.

1. TÜİK Üretim Endeksleri Üzerinden Büyüme Analizi

Manşet büyüme rakamı güçlü görünmekle birlikte, üretim yönünden büyümenin kompozisyonu incelendiğinde asıl sürükleyici gücün inşaat sektörü olduğu görülmektedir. Deprem sonrası yeniden imar faaliyetlerinin etkisiyle inşaat sektörü, 3. çeyrekte yıllık %26,97, çeyreklik bazda ise %14,11 gibi olağan dışı bir büyüme kaydetmiştir. Bu “sıçrama” hali, manşet veriyi yukarı çekmekle birlikte, ekonominin geneline yayılan sanayi ve ticaret dinamiklerini maskeleme riski taşımaktadır. Bu nedenle raporumuz, inşaat sektörünün yarattığı baz etkisinden ziyade, sanayi ve hizmet sektörlerindeki reel performansa odaklanmaktadır. Sanayi ve hizmet üretimi ile perakende hacminin son 2 yıllık artışı aşağıdaki grafikte gösterilmiştir. Analiz kolaylığı açısından 3 endekste 2023 eylül ayında 100 değerine eşitlenmiştir.

Üretim Endekslerinin Gelişimi

2. Sanayi Üretiminde “Momentum” Yanılsaması

Sanayi sektörü ham verileri incelendiğinde; çeyreklik %5,76 ve yıllık %5,36‘lık büyüme oranları, ekonominin üretim ayağının sağlam durduğu izlenimini vermektedir. Ancak analiz periyodu genişletilip baz etkisi arındırıldığında tablo belirgin şekilde değişmektedir.

Eylül 2023 üretim ve hacim endeksleri baz alınarak (100) yapılan 2 yıllık kümülatif analizde, sanayi büyümesinin sadece %0,45 seviyesinde kaldığı görülmektedir. Bu durum, sanayide son bir yılda görülen toparlanmanın aslında önceki kayıpların telafisi niteliğinde olduğunu ve reel üretim kapasitesinde 2 yıldır bir patinaj yaşandığını ortaya koymaktadır

Ciro ve Enflasyon Makası: Reel Gelir Erozyonu

Sanayi sektöründe üretim hacmindeki durgunluğun ötesinde, finansal akışlarda da ciddi bir reel kayıp gözlemlenmektedir. Ciro artışlarının neredeyse tamamı fiyat artışlarından kaynaklanmakta, ancak bu artışlar maliyet ve enflasyon baskılarını karşılamakta yetersiz kalmaktadır.

Sanayi Ciro Analizi

Yukarıdaki grafik incelendiğinde veriler iki temel soruna işaret etmektedir.

- Yurt İçi Reel Daralma: Sanayi genelinde yurt içi ciro artış oranları, TÜFE (Tüketici Fiyat Endeksi) artışının altında kalmaktadır. Bu durum, ciroların reel olarak küçüldüğünü ve nakit akışlarının enflasyona karşı eridiğini göstermektedir.

- İhracatta Kur/Enflasyon Baskısı: Sanayicinin yurt dışı cirosu dolar/TL kurundaki artışın üzerinde performans gösterse de (döviz bazında fiyat artışı başarılsa da), artış oranı genel enflasyonun (TÜFE) çok altında kalmıştır. İhracatçı hem kur artışının maliyetleri karşılamada yetersiz kalması hem de küresel rekabet nedeniyle fiyatları yeterince artıramaması sonucu “çifte baskı” altında kalmıştır.

Sektörel Ayrışma: Kazananlar ve Kaybedenler

Takvim ve mevsim etkilerinden arındırılmış verilerle 2023 Eylül- 2025 Eylül dönemini kapsayan 2 yıllık projeksiyonda, sektörler arası derin bir ayrışma dikkat çekmektedir.

- Üretim Kaybı Yaşayanlar: Emek yoğun sektörler başta olmak üzere; Makine-Metal (%-19,75), Giyim-Deri (%-16,24) ve Diğer Ulaşım Araçları (%-14,6) ciddi üretim daralması yaşamıştır. Diğer ulaşım araçları savunma sanayi araçlarının birkaç aylık üretim ve faturalandırma döngüsünden kaynaklanırken, makine, tekstil, plastik kauçuk sektörlerindeki kayıplar kritik.

- Üretim Artışı Kaydedenler: Fabrikasyon Metal (%30,6) ve Ana Metal (%10) sektörleri pozitif ayrışırken; Mobilya (%8,7) ve Otomotiv (%1,59) sınırlı büyüme bölgesinde kalmıştır.

3. Perakende Sektörü ve “Örtük Enflasyon” Bilmecesi

Perakende sektöründe “Hacim, Ciro ve Enflasyon” üçgeninde teorik beklentilerle uyuşmayan veri setleri mevcuttur.

Genel görünümde; perakende hacmi 2 yılda %21,66 artarken, enflasyonun %99,12 olduğu bir ortamda cironun matematiksel olarak yaklaşık %140 artması beklenir. Ancak gerçekleşen ciro artışı %104,2 seviyesindedir. Bu durum, perakende sektörünün genelinde reel fiyatların baskılandığını veya kârlılıktan feragat edildiğini düşündürmektedir.

Daha çarpıcı bir anomali Tekstil, Giyim ve Ayakkabı alt grubunda görülmektedir:

- Hacim Artışı: %4,75

- Ciro Artışı: %114,6

- Açıklanan TÜFE (Giyim): %61,3

Teorik olarak ciro ve hacim verileri, bu gruptaki fiyat artışının %100’ün üzerinde olması gerektiğini ima etmektedir. Ancak TÜİK sepetindeki giyim enflasyonu %61,3 olarak açıklanmıştır. Bu %40 puanlık fark ya ölçüm metodolojisindeki bir sapmaya ya da sektördeki firmaların TÜİK sepetine girmeyen ürün gruplarında çok daha yüksek fiyat artışları yaptığına (şirket/ürün farklılaşması) işaret etmektedir. Fiyat derlenmeyen şirketlerdeki yüksek fiyat artışı da bir başka olasılık.

4. Hizmet Sektörü: Enflasyonun Katı Çekirdeği

Sanayi ve perakende sektörlerinde gözlemlediğimiz veri uyuşmazlıkları ve reel kayıplar, hizmet sektöründe yerini şaşırtıcı bir matematiksel tutarlılığa bırakmaktadır.

Veriler incelendiğinde;

- Tutarlı Büyüme: Hizmet üretimi ile hizmet ÜFE’nin bileşimi son iki yılda teorik olarak %123,5’lik bir ciro artışı ima etmektedir. Gerçekleşen ciro artışı ise %116,16 seviyesindedir. Perakende sektöründeki %40’lara varan sapmaların aksine, buradaki fark istatistiksel olarak makul bir aralıktadır.

- Fiyatlama Gücü: Bu veri uyumu hizmet sektöründeki firmaların maliyet artışlarını ve enflasyonu nihai fiyatlarına yansıtabilme kabiliyetinin sanayi sektörüne göre çok daha yüksek olduğunu kanıtlamaktadır.

- Enflasyonist Baskı: Hizmet üretimi fiyatlarının (Hizmet ÜFE) manşet TÜFE’nin üzerinde seyretmesi, enflasyonun ana kaynağının mal ticaretinden ziyade hizmetler tarafına kaydığını göstermektedir. Sanayi tarafında fiyatlar baskılanırken, hizmet tarafında fiyatların canlı kalması, enflasyonla mücadelede hizmet enflasyonu katılığı riskini teyit etmektedir.

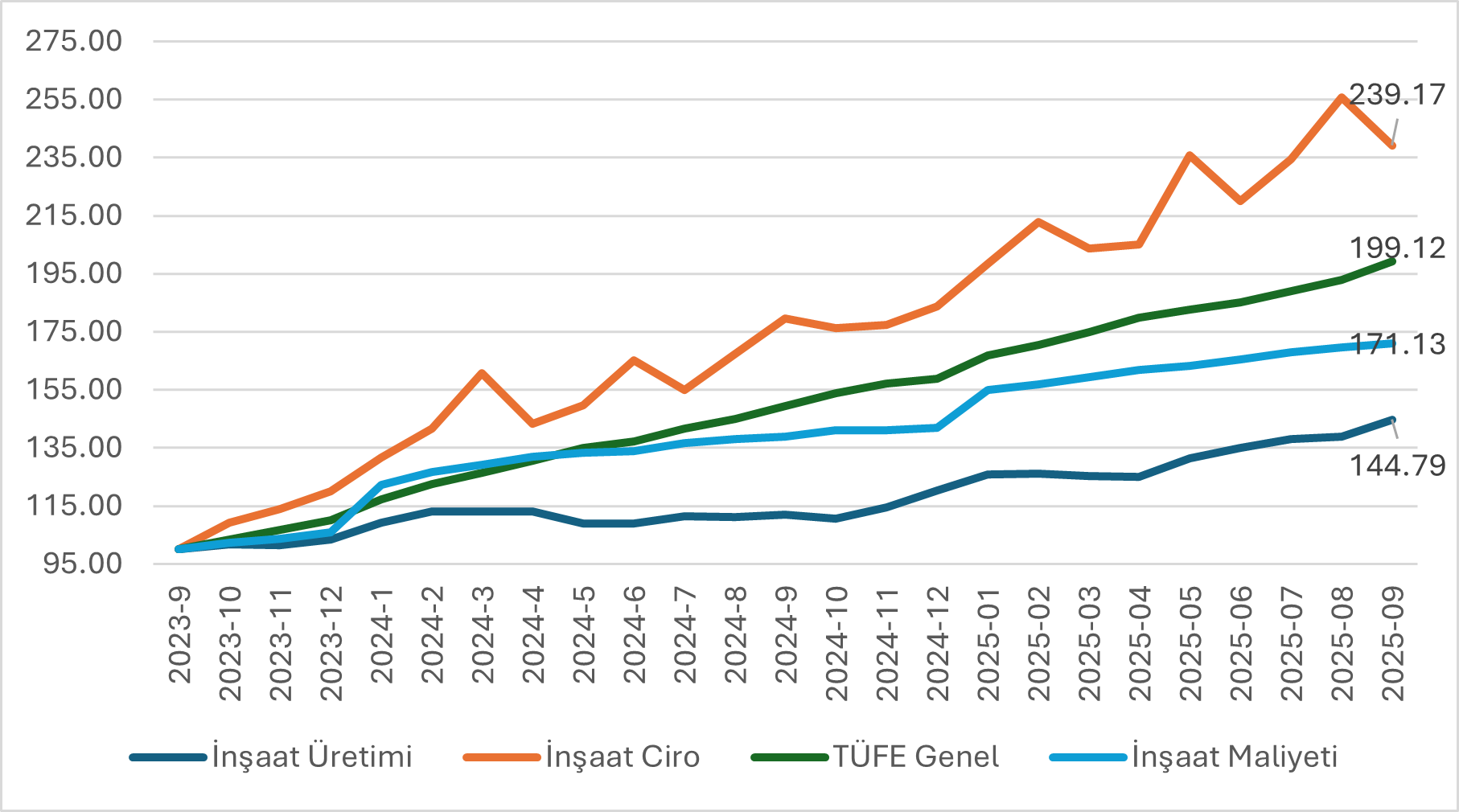

5. İnşaat Sektörü: Yüksek Büyüme, Düşük Kârlılık İhtimali

Büyümenin lokomotifi olan inşaat sektöründe, üretim endeksinin TOKİ ve deprem konutları gibi kamu destekli projelerden beslendiği açıktır. Ancak mali veriler kâr marjlarında sıkışmaya işaret etmektedir.

- İnşaat maliyet endeksi artışının enflasyonun altında seyretmesi olumlu bir gösterge gibi dursa da maliyet ve üretim artışının ima ettiği ciro seviyesi (%148 artış beklentisi), gerçekleşen ciro (%139,2) ile örtüşmemektedir.

- Bu durum konut fiyat endeksindeki reel gerileme ile birlikte okunduğunda; sektörün hacim olarak büyüdüğü ancak birim fiyatlama gücünün zayıfladığı sonucunu doğurmaktadır.

Sonuç ve Değerlendirme

2025 yılı 3. çeyrek büyüme verileri manşet rakamlarda yüksek bir performansa işaret edecek olsa da bu büyümenin kalitesi ve sürdürülebilirliği tartışmalıdır. Büyüme büyük ölçüde baz etkisi ve deprem inşası kaynaklı inşaat faaliyetlerine dayanmaktadır. Sürdürülebilirliği ise en büyük sorundur.

Sanayi ve perakende tarafında ise parasal Yanılsama hakimdir. Cirolardaki nominal artışlar enflasyonist ortamda bir büyüme algısı yaratsa da reel üretim verileri ve enflasyondan arındırılmış cirolar, sanayicinin ve ihracatçının alım gücünün ve sermaye birikiminin zayıfladığını göstermektedir. Özellikle emek yoğun sektörlerdeki (tekstil, giyim) çift haneli üretim kayıpları ve perakende verilerindeki fiyatlama anomalileri, ekonomi yönetiminin mikro ölçekli sektörel politikalara odaklanması gerekliliğini ortaya koymaktadır.