Haftanın Ekonomi Politiği: Türk Otomotiv Sektörü Geleceğe Hazır mı?

Türkiye Otomobil Sektörü Türkiye’nin en büyük sanayi kuruluşlarına baktığımızda otomobil [...]

Türkiye Otomobil Sektörü

Türkiye’nin en büyük sanayi kuruluşlarına baktığımızda otomobil sektörünün ağırlığını çok rahat

görebiliriz. İSO 500 listesinde en büyük 10 şirketten 5’i, en büyük 500 kuruluş içinde 47 tanesi ilk 1000

şirketten 81 tanesi otomobil sektöründe. Bu şirketlerden kimi otomobil, kimi jant kimi motor parçaları

üretiyor. Ancak temel bir ortak noktaları var, o da geleneksel motorlu araçları ya da parçalarını ürettikleri

gerçeği.

Otomobil Sektörü Pazar Yapısı

Türkiye’de 2024 yılında 1,238 milyon araç satıldı. Bu araçların yaklaşık 100 bini şarj edilen elektrikli

(plug in) araçlarken dizel motorlu araç satışı 95 bin oldu. En büyük pazarımız AB’de 2024 yılında 10,6

milyon araç satıldı. Bu araçların %20’si tamamen elektrikli ya da şarjlı hibrit modellerdi.

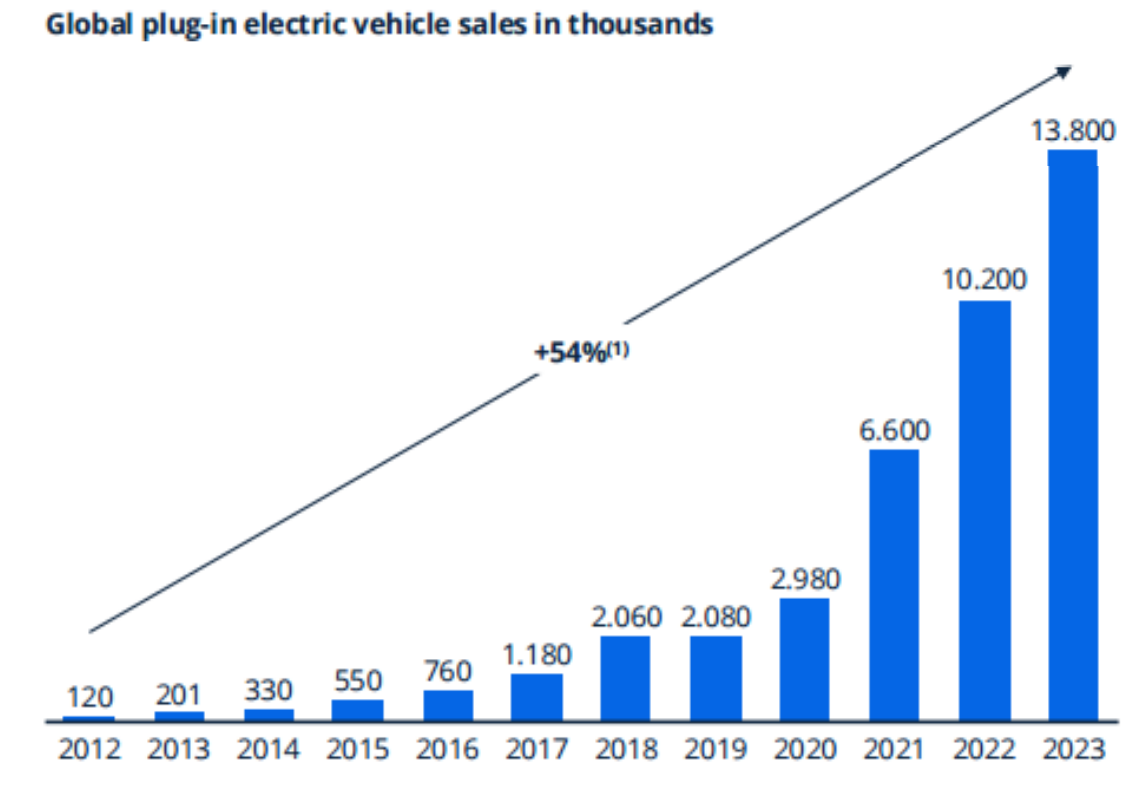

Dünya otomobil pazarı 2022 yılından 2023 yılına %10 büyürken (büyümenin önemli kısmı EV’den geliyor)

EV piyasası %35 büyüdü. Sol taraftaki grafik Statista’nın EV raporundan alınmıştır. Grafiğe göre 11

yılda elektrikli (plug in) araçların satış büyümesi yıllık ortalama %54. Bu inanılmaz bir rakam.

Diğer tarafran, şarj edilen (plug in) araç satışlarının 2030 yılında 41 milyona 2035 yılında 57 milyona

çıkması bekleniyor. Dünyanın en büyük otomobil pazarı Çin’deki gelişmeler dikkate alındığında bu

projeksiyonun makul olduğu sonucuna varılıyor. EV Devrimi ve Türk Otomobil Sektörüne Etkileri

Türk Otomobil sektörü uzun yıllardır, AB’ye yakın olma, ucuz işgücü barındırma ve ölçek ekonomisi

nedeniyle cazip bir sektör durumunda. Bu avantaj hala sürüyor. Ancak otomotiv sektörümüzün iş modeli

köklü bir değişim geçiriyor. Birkaç yıl önce “geçici bir heves” olarak görülen EV’ler Türkiye’de bile

yıllık %8 pazar payı yakalamış durumda. Gelişen altyapı, gerileyen maliyetler ve sunulan üst segment

konforu pazarı sarsıyor.

Gerek otomobil fabirkalarımız gerek otomobil yan sanayi üreticilerimiz EV devriminin ilk safhasında

hareketsiz kalmayı tercih ettiler. Sektörün lideri Koç grubu bile batarya üretim tesisi kurmak için girişim

başlatsa da yüksek maliyet nedeniyle bu girişimden geçtiğimiz yıl vazgeçti. Durum sektörün kalanı içinde

geçerli. İş modelini, üretim yapısını ve ürünleri değiştirmek son derece yüksek maliyetler demek. Ancak

sektörün altındaki zemin yavaş yavaş kayıyor.

Otomobil sektöründe geleneksel motorlu araçlara yönelik üretimin devam etmesi, sektör için büyük bir

risk barındırıyor. EV’ler (elektrikli araçlar) içten yanmalı motorlara kıyasla daha az hareketli parçaya

ihtiyaç duyuyor. Bu durum, motor parçaları, egzoz sistemleri, şanzıman gibi bileşenlerin üretimini

sürdüren firmaları tehdit ediyor. EV’lere geçiş hızlandıkça, bu parçaların talebinde keskin bir düşüş

yaşanabilir ve mevcut kapasitenin kullanılmaması ciddi maliyetlere yol açabilir. Geleneksel araç

üretimine bağımlı şirketlerin, bu dönüşüme hazırlıksız yakalanması rekabet güçlerini kaybetme riski

yaratıyor.

Buna karşın, EV ekosistemi önemli fırsatlar barındırıyor. Elektrikli araçlar için batarya üretimi, şarj

istasyonları altyapısı, elektrikli motor parçaları ve enerji yönetim sistemleri gibi alanlar, büyük potansiyel

sunuyor. Ayrıca EV’lerin yazılım odaklı yapısı, araç içi teknolojiler ve bağlantılı hizmetler için yeni iş

kolları yaratıyor. Türk otomobil yan sanayi, bu fırsatları değerlendirerek Ar-Ge yatırımlarını artırabilir,

üretim hatlarını modernize edebilir ve global ölçekte rekabet avantajı elde edebilir. Özellikle yedek parça

sektöründe yapılacak yenilikçi yatırımlar, şirketlerin kısa sürede ciddi bir büyüme ivmesi yakalamasını

sağlayabilir.

Sonuç

Otomotiv sektörümüzün önünde 3 seçenek bulunuyor. Bunlardan ilki TOGG’un yaptığı gibi teknoloji ve

trendi iyi okuyarak sektörde oyun kurucu olmak. İkincisi, giderek daralacak pazarda düşük marjlarla

üretime devam etmek. Üçüncüsü, pazarın yeniden şekillenmesini bekleyip taşlar yerine oturduktan sonra

iş modeli ve üretim yapısında değişime gitmek.

İlk seçeneği tercih eden ve EV’lere dönük altyapı kuran otomobil ya da yedek parça şirketleri uzun

zamandır beklediği rüzgarı yakalayabilir. Özellikle yedek parça sektöründe yapılacak yatırımlar kısa süre

içinde şirketlere büyük ivme kazandırabilir. Ar-Ge faaliyetlerinin hızlanması, üretim ve insan kaynağı

altyapısının uyarlanması ve pazarda şimdiden yer alınması kısa süre sonra şirketlere önemli mesafe

aldırabilir.

İkinci seçenekte uzun vadeli bir projeksiyon maalesef çok parlak değil. Elbette dizel ve benzinli motora

sahip araçlar kısa sürede hayatımızdan çıkmayacak. Ancak marjların azalacağı ve birçok şirketin

sektörden çekileceği ya da sektör değiştireceği herkesin bildiği bir sır.

Üçüncü seçenekte ise risk almamanın ve beklemenin maliyeti çok büyük olabilir. Oturmuş bir pazara

girmek, ürünleri tutundurmak ve kalıcı olmak son derece güçtür. Alıcı ve satıcı dinamikleri yerleşmiş ve

tüketim kalıplaşmış pazarlara girebilmek uzun ve yorucu bir emek gerektirir. Bu nedenle sektörün

şekillenmesini beklemek daha maliyetli olabilir.

Türk otomobil sektörünün ve otomobil yan sanayi sektörünün ilk seçeneği tercih etmelerini dilesekte

sahadaki gözlemimiz EV devriminin anlaşılamadığı ya da “geçici bir heves” olarak nitelendiği şeklinde.

Bu nedenle Türk otomobil endüstrisi büyük çoğunlukla 2 ve 3. seçenekleri tercih edecek gibi görünüyor.