Haftanın Ekonomi Politiği: Para Politikası Çıkmazda

Bu köşeyi düzenli takip edenlerin hatırlayacağı üzere, defalarca “enflasyonda sevinmek [...]

Bu köşeyi düzenli takip edenlerin hatırlayacağı üzere, defalarca “enflasyonda sevinmek için erken” olduğunu vurguladık. Enflasyondaki sınırlı gerilemenin, gıda ve giyim kalemlerindeki negatif katsayıdan kaynaklandığını; giyimdeki düşüşün mevsimsellikten, gıdadaki gerilemenin ise her an tersine dönebilecek geçici faktörlerden ileri geldiğini belirtmiştik.

Öte yandan, aylık kart harcamaları ve enflasyon raporları, talepte kayda değer bir soğuma olmadığını ortaya koyuyor. Bazı kalemlerde fiyatlar kontrol altına alınsa da, ana gruplarda dirençli ve yapışkan bir enflasyon söz konusu.

Çıktı Açığı Tahminlerindeki Israr

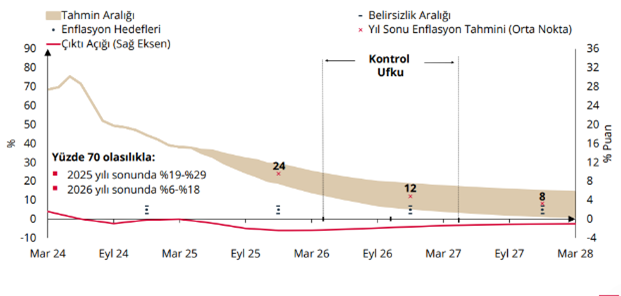

TCMB’nin her enflasyon raporunda grafiklerle öne çıkardığı çıktı açığı tahminleri ise gerçekleşmiyor.

şekil 1

2024 2. çeyreğinde büyüme -0,1 gelince 2025 ilk enflasyon raporunda çıktı açığının negatife geçtiği ve dezenflasyon sürecinin hızlanacağı yorumu yapılmıştı. (şekil 1) Ancak takip eden çeyreklerde büyüme yeniden pozitife döndü.

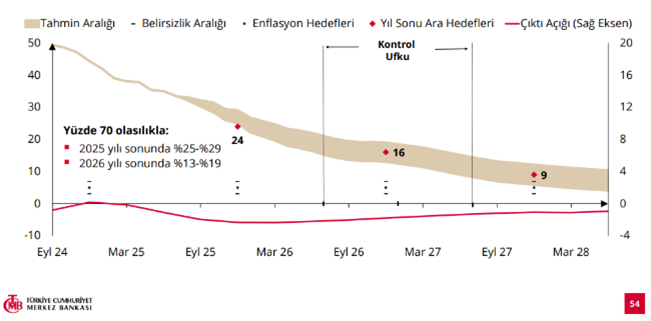

şekil 2

2025 2. Enflasyon raporunda (şekil2)aynı argüman tekrarlandı ancak negatife geçecek zaman ötelenmişti. Çıktı açığı mart itibarıyla negatife geçecek ve enflasyon hızla düşecekti. Fakat 2025 ilk çeyrek verileri de pozitif büyümeyi işaret etti.

şekil 3

2025 Ağustosundaki 3. Enflasyon Raporu’nda (şekil 3) ise bu kez çok daha güçlü bir çıktı açığı beklentisi paylaşıldı ve enflasyonun 2,5 yıl içinde tek haneye ineceği iddia edildi. Ancak son açıklanan büyüme verileri bu tahminin de isabetsiz olduğunu gösterdi.

Enflasyondaki Yükseliş “Geçici” mi?

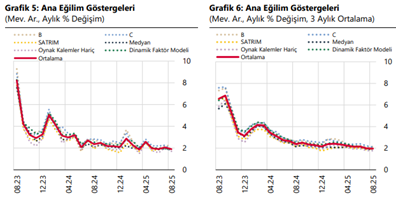

Aylık enflasyon beklentileri her aştığında, TCMB başkanı geçici faktörlere işaret ediyor: “XX kalemi bu ay tek seferlik etki yaptı” söylemi adeta rutin hale geldi. Oysa uzun süredir enflasyonun ana eğilimi %2’nin altına çekilemiyor.

Enflasyonun ana eğilimi

Çıkmazdaki Para Politikası

- Sürekli ötelenen çıktı açığı hedefi,

- Reel sektörde boğulma noktasına gelen finansman koşulları,

- Faiz gelirleri üzerinden bozulan gelir dağılımı,

- Yüksek faizin hem maliyet kanalıyla hem de gelir artışı yoluyla enflasyonu beslemesi,

para politikasını giderek çıkmaza sürüklüyor. Buna ek olarak, siyasi krizlerin tetiklediği kur baskısı nedeniyle TCMB sık sık döviz savunmasına yöneliyor. Ancak hızla rezerv biriktirme ihtiyacı, yüksek carry trade faizleri üzerinden ekonomiye yeni ve ağır maliyetler yüklüyor.

Sonuç

Para politikasının sürdürülebilirliği hızla aşınıyor. Eğer ekonomi yönetimi bu yükü sadece TCMB’nin sırtına bırakmaya devam eder ve para politikasını destekleyici yapısal adımlar atmazsa, iki olasılık öne çıkıyor: ya yönetilemeyecek boyutta bir kriz, ya da ilk seçim döneminde tüm mevcut kazanımların hızla kaybı.