Haftanın Panoraması 64. Sayı (22-26 Eylül)

Haftanın Panoraması: Türkiye Ekonomisi, ABD, Avrupa ve Asya Ekonomilerindeki Gelişmeler & Analizler

Haftanın Panoraması: Türkiye Ekonomisi, ABD, Avrupa ve Asya Ekonomilerindeki Gelişmeler & Analizler

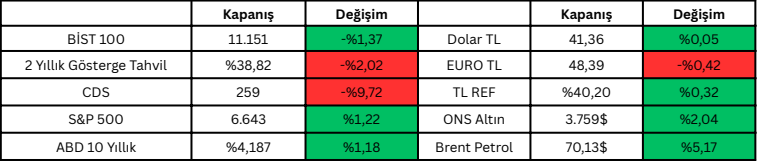

Türkiye Ekonomisi

Erdoğan Trump Görüşmeleri

Haftanın en öenmli gelişmesi Erdoğan ve Trump’ın görüşmesi oldu. Ankara’nın uzun süredir hazırlandığı bu görüşmede basına yansıyan konu başlıkları Halkbank davası, F16-F35 uçakları, ABD gazı, THY Boeing siparişleri ve Suriye oldu. Görüşmelerin Türk ekonomisine doğrudan pozitif etkisi bulunmuyor. Ancak beklentilerin iyileşmesi ve dış ilişkilerin güçlenmesi adına olumlu bir katkı söz konusu.

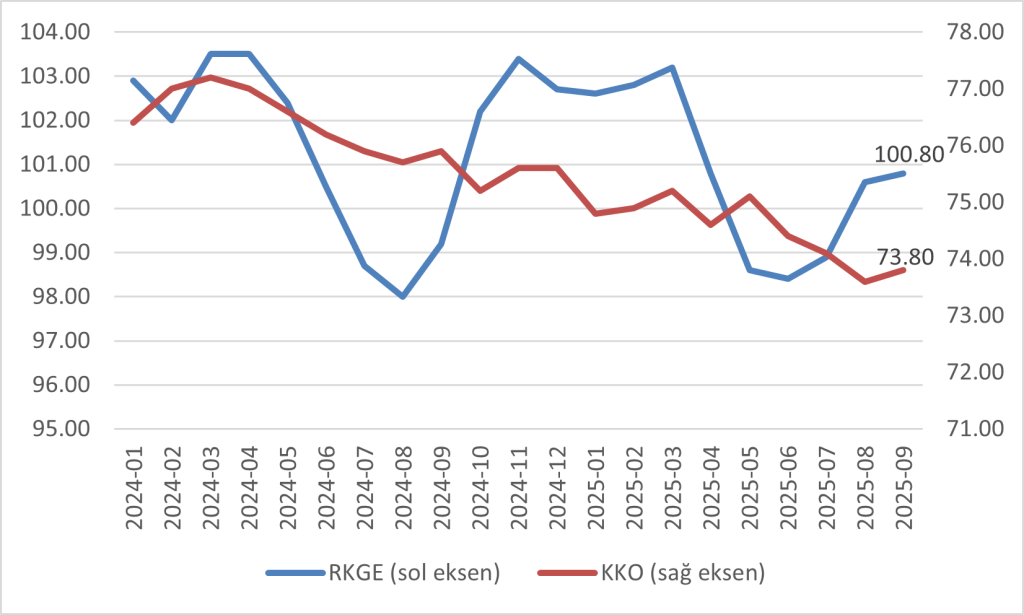

Sanayi Öncü Göstergeleri, Kötüye Gidiş Durdu mu?

Haftaiçinde TCMB kapasite kullanım oranı ve reel kesim güven endeksi verilerini açıkladı. Endekslerde sektörel ayrışma çarpıcı boyutta. Fakat kapsaite kullanım oranları sektörlerde kayıp trendinin durduğunu, güven endeksi ise önümüzde süreçte dış talep kaynaklı iyileşme yaşanacağı beklentisini gösteriyor.

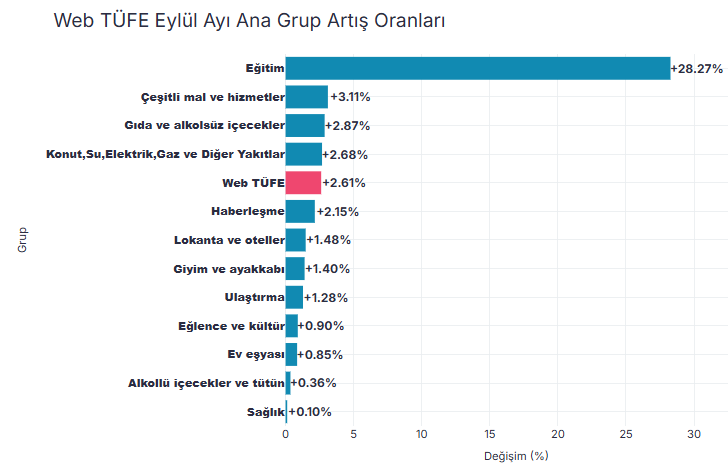

Web TÜFE Eylül Enflasyonu

Enflasyona dair önemli ipuçları veren ve online verilerden enflasyon hesaplayan Web TÜFE eylül ayında 2,61 oldu. Akbank ekonomik araştırmaların “nowcasting” tahmini de 2,6 idi. Özellikle eğitim ve gıdadaki fiyat artışları dikkat çekici düzeyde.

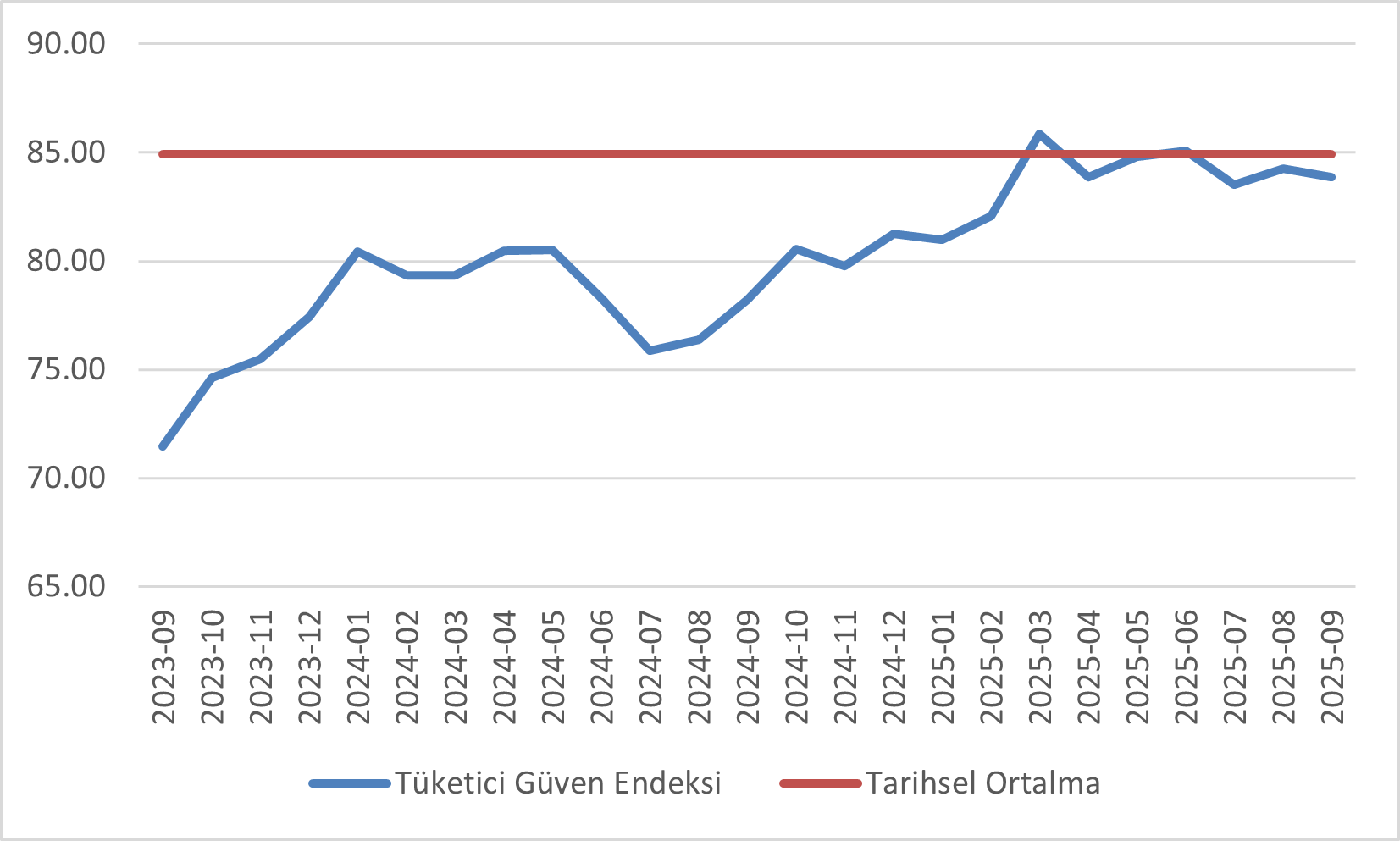

Tüketici Güven Endeksi Geriledi

Eylül 2025’te Tüketici Güven Endeksi 83,87 ile ortalamaya yakın seyrediyor. Hanelerin mevcut mali durumu ve ekonomik algısı ortalamanın altında, işsizlik beklentisi ise yükselmiş durumda. Buna rağmen dayanıklı ve yarı dayanıklı mallara harcama eğilimi ile otomobil ve konut alım ihtimali artış gösteriyor. Tasarruf eğilimi zayıf, borçlanma isteği güçlü. Hissedilen enflasyon düşük, ücret beklentisi ise yüksek. Genel olarak haneler kısa vadede temkinli, orta vadede ise harcamaya ve gelir artışına odaklı.

Konuyla ilgili analizimize: buradan ulaşabilirsiniz

ABD Ekonomisi

Dayanıklı Mal Siparişleri

Ağustos 2025’te dayanıklı mal siparişleri %2,9 artarak son üç aydaki ilk yükselişi kaydetti. Özellikle savunma ve sivil havacılık siparişlerindeki sıçrama bu artışı destekledi. Ancak, artışın bir bölümünün yüksek fiyatlardan (tarifeler kaynaklı maliyet artışları) kaynaklanması, gerçek üretim hacmindeki toparlanmanın sınırlı kalabileceğine işaret ediyor. İş yatırım harcamalarının öncü göstergesi olan savunma dışı sermaye malları siparişlerindeki %0,6’lık artış, yatırımların temkinli şekilde devam ettiğini gösteriyor.

Mal Ticareti Dengesi

ABD mal ticaret açığı Ağustos’ta 85,5 milyar dolara gerileyerek beklentilerin altında kaldı. Açığın daralması esas olarak ithalatın %7 düşmesinden kaynaklandı; özellikle endüstriyel girdiler ve tüketim mallarında ciddi gerileme görüldü. İhracat tarafında ise hafif düşüş var. Bu tablo, iç talepte zayıflama ve küresel ticaretin tarife baskısıyla daraldığını işaret ediyor.

Bileşik PMI

Eylül 2025’te PMI 53,6’ya gerileyerek büyümenin hız kestiğini gösterdi. Hizmetler sektörü özellikle yavaşladı, imalat tarafında da Ağustos’taki zirveden geri çekilme var. Maliyetler tarifeler nedeniyle hızla artarken, şirketlerin satış fiyatlarını artırma kapasitesi sınırlı kaldı. Bu, kâr marjlarını baskılayabilir. Yine de iş dünyası güveninde yükseliş dikkat çekiyor.

Tüketici Güveni (Michigan)

Michigan tüketici güveni Eylül’de 55,1’e revize edilerek Mayıs’tan bu yana en düşük seviyeye indi. Enflasyon beklentileri hafif gerilese de hanehalkı fiyat baskılarını ve işgücü piyasasındaki yumuşamayı endişe verici buluyor. Güven kaybı geniş kitlelerde hissedilirken, yalnızca varlıklı hisse senedi sahipleri görece daha iyimser görünüyor.

Kişisel Harcamalar

Tüketici harcamaları Ağustos’ta %0,6 artarak beklentilerin üzerinde geldi. Dayanıksız mallarda toparlanma, hizmetlerde istikrar dikkat çekiyor. Bu, yüksek faiz ve belirsizliklere rağmen tüketicinin ekonomiyi taşımaya devam ettiğini gösteriyor. Ancak dayanıklı mal harcamalarındaki ivme kaybı, ileriye dönük temkin işareti olabilir.

PCE Enflasyonu

Ağustos 2025’te PCE fiyat endeksi %0,3 artışla beklentilere paralel gerçekleşti. Yıllık enflasyon %2,7’ye çıkarken, çekirdek PCE %2,9’da sabit kaldı. Bu tablo Fed’in hedefine yakın seyreden ama kalıcılığını koruyan enflasyona işaret ediyor. Tarife kaynaklı maliyet artışları, enflasyonda yukarı yönlü risk unsuru.

Konut Piyasası (Mevcut Konut Satışları)

Mevcut konut satışları Ağustos’ta %0,2 gerileyerek 4 milyon adet oldu. Stokların azalması ve fiyatların %2 artması, özellikle uygun fiyatlı konut piyasasında alım gücünü sınırlıyor. Orta-batı bölgesi görece güçlü kalırken, düşük gelirli kesimin erişim sorunu belirginleşiyor.

Ticaret Politikaları (Tarifeler)

ABD, Avrupa otomobillerine yönelik tarifeleri %27,5’ten %15’e düşürdü. Bu, transatlantik ilişkilerde yumuşama sinyali. Buna karşın, ilaçlar, mobilya ve ağır araçlarda yüksek oranlı yeni tarifeler açıklandı. Amaç iç üretimi teşvik etmek olsa da, tüketici fiyatları ve ithal bağımlılığı üzerinden enflasyonist baskı yaratabilir.

Avrupa ve Birleşik Krallık

Euro Bölgesi

Enflasyon Beklentileri Yükseldi:Euro Bölgesi’nde tüketici enflasyon beklentileri Ağustos’ta %2,8 ile son üç ayın zirvesine çıktı. Beş yıl vadeli beklentilerin 2022’den bu yana en yüksek seviyeye gelmesi, fiyat istikrarına dair endişelerin sürdüğünü gösteriyor.

İmalat PMI Yeniden Daralmada: Eylül’de imalat sektörü PMI 49,5’e gerileyerek yeniden daralma sinyali verdi. Yeni siparişlerdeki sert düşüş dikkat çekiyor.

Özel Sektör Aktivitesi 16 Ayın Zirvesinde: Bileşik PMI 51,2’ye yükselerek büyümeyi işaret etti. Hizmetler sektörü, yılın en güçlü performansını sergileyerek imalattaki zayıflığı dengeledi.

Hizmetler PMI 9 Ayın Zirvesinde: Hizmetler PMI 51,4 ile iş hacminde belirgin artış kaydetti. İstihdam artışı hız kaybetse de maliyet baskıları kısmen hafifledi.

Tüketici Güveni Beklentileri Aştı: Tüketici güveni -14,9’a yükselerek piyasa tahminlerinin üzerinde gerçekleşti. Faiz düşüşleri ve yumuşayan enflasyon güveni artırırken, ticaret politikalarına dair belirsizlikler görünümü sınırlıyor.

Almanya

Tüketici Güveni İyileşti: GfK endeksi -22,3’e yükselerek beklentileri aştı. Gelir beklentileri güçlenirken, satın alma eğilimi zayıflamaya devam etti.

Ifo İş Dünyası Güveni Geriledi: İş dünyası güven endeksi 87,7’ye indi ve dört ayın en düşük seviyesini gördü. Özellikle imalat, hizmet ve ticaret sektörlerinde kötümserlik öne çıkıyor.

Hizmetler PMI Büyümeye Döndü: Hizmetler PMI 52,5 ile yeniden büyüme bölgesine geçti. Ancak siparişlerdeki düşüş ve istihdam kayıpları sektörün kırılganlığını korudu.

İmalat PMI Daralma Sürprizi: İmalat PMI 48,5’e gerileyerek dört ayın en sert düşüşünü kaydetti. İhracat siparişlerindeki gerileme ve istihdam kayıpları sektörde baskı yaratıyor.

Özel Sektör 16 Ayın Zirvesinde: Bileşik PMI 52,4 ile Mayıs 2024’ten bu yana en yüksek seviyeye çıktı. Büyüme hizmetlerle desteklenirken, imalattaki zayıf görünüm dengeleri gölgeliyor.

Birleşik Krallık

Trump’tan İlaçlara %100 Gümrük Vergisi Planı: ABD’nin İngiltere’den ithal edilen ilaçlara %100 gümrük vergisi planı, sektör için ciddi bir risk oluşturuyor.

Perakende Satışlarda 12 Aylık Düşüş: CBI verileri, satışların Eylül’de de gerilediğini ve bir yıllık düşüş serisinin sürdüğünü ortaya koydu. Özellikle online satışlar ve motorlu taşıt ticaretindeki kayıplar öne çıktı.

Otomotiv Üretimi Yavaşladı: Ağustos’ta otomotiv üretimi %10,2 daraldı. İhracat pazarındaki zayıflık öne çıkarken, elektrikli araç üretimi güçlü artışını sürdürdü.

İmalat Siparişleri Zayıf Seyrediyor: Siparişlerdeki daralma hafiflese de sektörün kırılganlığı devam ediyor. Yüksek enerji maliyetleri ve işgücü sorunları öne çıkan riskler arasında.

Hizmetler PMI Sert Düşüş Gösterdi: Hizmetler PMI 51,9’a gerileyerek sektördeki büyümenin yavaşladığını ortaya koydu. Maliyet baskıları ve belirsizlik güveni zedeliyor.

İmalat PMI Nisan’dan Bu Yana En Sert Daralmada: İmalat PMI 46,2’ye düştü ve sektör Nisan’dan bu yana en güçlü daralmayı yaşadı. Zayıf siparişler ve istihdam kayıpları öne çıkarken, yatırım artışları güveni kısmen destekledi.

Asya Ekonomileri

Çin

Sanayi Kârlarında Toparlanma: Çin’in sanayi şirketlerinin kârı Ocak–Ağustos döneminde yıllık %0,9 artarak 4,69 trilyon yuan oldu. Özel sektör güçlü performans sergilerken, devlet şirketlerindeki daralma yavaşladı. Ağustosta kârlar yıllık %20,4 artışla keskin bir toparlanma kaydetti.

AB’den Çin Çeliğine Tarife Hazırlığı: Avrupa Komisyonu, Çin’den ithal edilen çelik ürünlerine %25–50 arasında gümrük vergisi getirmeyi planlıyor. Amaç, aşırı kapasite ve düşük fiyat rekabetinin Avrupa çelik sanayii üzerindeki baskısını hafifletmek.

Soya Fasulyesi Alımları ABD Tarifelerine Bağlı: Pekin, ABD’den soya fasulyesi ithalatının ancak “haksız tarifelerin” kaldırılmasıyla mümkün olacağını açıkladı. Görüşmelerde ilerleme kaydedilse de teknik detaylardaki anlaşmazlıklar süreci zorlaştırıyor.

ABD-Çin İlişkilerinde İstikrar Arayışı: Başbakan Li Qiang, BM Genel Kurulu marjında yaptığı açıklamada iki ülkenin “yeni dönemde doğru ilişki kurma yolunu bulması gerektiğini” söyledi. Karşılıklı saygı ve iş birliği vurgusu öne çıktı.

PBoC’den Likidite Desteği: Çin Merkez Bankası (PBoC), 25 Eylül’de bankacılık sistemine 600 milyar yuan tutarında bir yıllık MLF fonlaması sağladı. Net likidite enjeksiyonu 300 milyar yuan olurken, bu üst üste yedinci ay net artış anlamına geliyor.

Çin, WTO Ayrıcalıklarından Vazgeçti: Pekin, Dünya Ticaret Örgütü’nde (DTÖ) “gelişmekte olan ülke” statüsünden doğan imtiyazlardan feragat edeceğini duyurdu. Karar, uzun süredir ABD’nin eleştirdiği bir konuya yanıt niteliğinde.

Yemek Dağıtım Sektöründe Sıkı Denetim: Çin, çevrim içi yemek dağıtım platformlarına yönelik yeni kurallar taslağı açıkladı. Düzenleme, restoranlardan alınan komisyonları sınırlamayı ve şeffaflığı artırmayı hedefliyor.

Merkez Bankası Veri Odaklı Politika Sözü Verdi: PBoC Başkanı Pan Gongsheng, ekonomik toparlanmayı desteklemek için likiditeyi bol tutacaklarını ve kararların tamamen iç verilerle yönlendirileceğini açıkladı.

Çelik Sektörüne Destek Planı: Sanayi ve Bilişim Teknolojileri Bakanlığı, 2025–2026 için çelik sektöründe yıllık %4 büyüme ve yapısal dönüşüm hedefleyen yeni bir plan yayımladı.

Hindistan

OECD’den Büyüme Tahmini Revizyonu: OECD, Hindistan’ın 2025 yılı GSYH büyüme tahminini %6,3’ten %6,7’ye yükseltti. Güçlü iç talep ve GST reformları büyümeyi destekliyor.

S&P’den %6,5 Büyüme Beklentisi: S&P Global Ratings, Hindistan’ın 2025–2026 döneminde Asya-Pasifik’in en hızlı büyüyen ekonomisi olacağını öngörüyor. Kamu yatırımları ve vergi indirimleri iç talebi destekliyor.

İmalat PMI Güçlü Seyrini Koruyor: HSBC İmalat PMI Eylül’de 58,5’e geriledi ancak sektör hâlâ güçlü genişleme bölgesinde. Yeni siparişler canlı kalırken, fiyat baskılarında artış görüldü.

Gümüş Takı İthalatına Kısıtlama: Hindistan, serbest ithalat kapsamında olan işlenmemiş gümüş takı ürünlerine Mart 2026’ya kadar lisans zorunluluğu getirdi. Amaç, FTAların kötüye kullanımını engellemek.

Japonya

ABD ile Tarife Anlaşması İçin Yatırım Fonu: Tokyo, ABD ile imzalanan 550 milyar dolarlık yatırım paketini desteklemek için JBIC bünyesinde yeni bir yatırım fonu kuruyor. Paket, çipler, enerji, ilaç ve gemi yapımı gibi stratejik sektörleri kapsıyor.

Tokyo Enflasyonu Beklentilerin Altında: Tokyo’da çekirdek TÜFE Eylül’de yıllık %2,5 artışla beklentilerin altında kaldı. Yine de %2’nin üzerinde seyreden enflasyon, BoJ’un ek faiz artış ihtimalini gündemde tutuyor.

Bileşik PMI 4 Ayın Dip Seviyesinde: Japonya Bileşik PMI Eylül’de 51,1’e geriledi. Hizmetlerde artış sürerken imalat daralmaya devam ediyor. İstihdam artışı son iki yılın en düşük hızına indi.

Not: Bu bülten FİNERA Veri Analizi LTD ŞTİ’nin kurumsal müşterileri ile paylaştığı haftalık bilgilendirmeleri ve analizleri içermektedir. Sunulan bilgi ve analizlerin hiçbirisi finansal yönlendirme ve yatırım tavsiyesi değildir. Bültenle ilgili tüm kullanım ve yayın hakları FİNERA Veri Analizi LTD ŞTİ’ye aittir. Kaynak gösterilerek yapılacak kısa alıntılar dışında FİNERA’nın yazılı izni olmadan paylaşılamaz ve çoğaltılamaz.