Finera Gündem 30.09.2025

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Türkiye Ekonomisi

Perakende ve Hizmet Kaynaklı Toparlanma

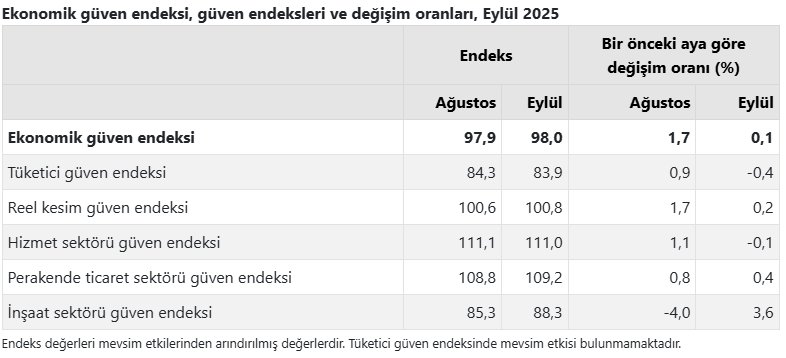

Eylül 2025’te Türkiye’nin ekonomik güven endeksi %0,1 artarak 98,0 seviyesine yükseldi ve son dönemde temkinli bir iyileşme gösterdi. İnşaat sektörü güven endeksi %3,6, perakende ticaret %0,4 ve reel kesim (imalat sanayi) %0,2 artış gösterirken, hizmet sektörü %0,1 ve tüketici güven endeksi %0,4 geriledi. Bu durum, ekonominin bazı sektörlerde toparlandığını, ancak tüketici güveninde hâlâ temkinli bir duruşun sürdüğünü gösteriyor. İç talep, özellikle inşaat ve perakende üzerinden sınırlı da olsa canlanma eğiliminde.

Tim İhracat Talep Endeksi

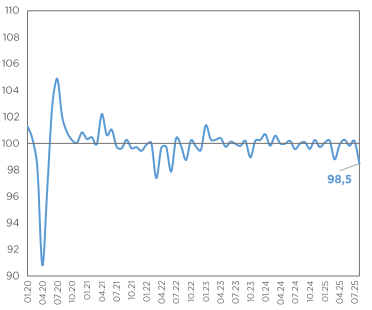

İhrac edilen ürünlere olan talep koşullarını, ihracat yapılan pazarlar üzerinden temel makroekonomik göstergeler ve altıncı düzey makroekonomik göstergeler kullanarak takip eden İhracat Talep Endeksi, 2025 yılı Ağustos ayında aylık bazda %1,7 ve bir önceki yılın aynı ayına göre %1,5 azalış ile 100,2 seviyesine gerileyerek uzun dönem ortalamasının altında seyretmiştir. Ağustos 2025’te, enflasyondaki kısmi iyileşmelere rağmen işsizlik, tüketici güveni, iş güveni ve sanayi üretimi göstergelerindeki gerilemeler, talep endeksinin uzun dönem ortalamasının altına düşmesine yol açmıştır.

TİM Pazar Dayanıklılık Endeksi

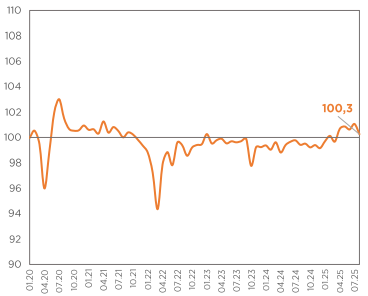

Uzun ve kısa vadeli sosyal, ekonomik ve politik göstergelerden yararlanılarak oluşturulan ve ihracat pazarlarının risklere karşı direncini ölçen TİM Pazar Dayanıklılık Endeksi, 2025 yılı Ağustos ayında aylık bazda %0,8 azalış ve geçen yılın aynı ayına göre %0,8 artış kaydederek 100,3 seviyesinde gerçekleşmiştir. Küresel jeopolitik risklerdeki kısmi artış ve ihracat talep endeksinin uzun vadeli ortalamasının altına düşmesi, ihracat pazarlarımızın genel dayanıklılığını olumsuz etkilemiş ve endeksi uzun dönem ortalamasına yaklaştırmıştır.

Küresel Ekonomi

Çin Metal Üretiminde Yavaşlamaya Gidiyor

Çin, 2025–26 döneminde başlıca demir dışı metaller için yıllık üretim büyüme hedefini düşürerek hızlı genişlemeden verimlilik ve sürdürülebilirliğe odaklanan bir politika değişikliğine işaret etti. Endüstri ve Bilgi Teknolojileri Bakanlığı’nın açıklamasına göre, bakır ve alüminyum da dahil olmak üzere 10 temel demir dışı metalin üretimi artık yılda ortalama %1,5 oranında artacak; önceki planda bu oran %5’ti.

Bakanlık, bu değişikliğin “yüksek kaliteli kalkınma” hedefiyle uyumlu olduğunu ve enerji verimliliği, geri dönüşüm ve emisyon azaltımı konularına daha fazla ağırlık verileceğini belirtti. Daha yumuşak büyüme görünümü, aynı zamanda Pekin’in gelişmiş imalat ve temiz enerjiye yönelen geniş ekonomik yeniden dengeleme hedefleriyle de uyumlu. Yetkililer, teknolojik yükseltmeleri teşvik etmeyi, ikincil metal kullanımını artırmayı ve tedarik zinciri güvenliğini iyileştirmeyi taahhüt etti; analistler, bu adımların alüminyum gibi piyasalarda arz fazlası risklerini hafifletebileceğini öngörüyor.

Avrupa Öncü Göstergeleri Karışık Sinyal Veriyor

Sanayi: Eylül 2025’te Euro Bölgesi sanayi güven endeksi -10,3 seviyesine gerileyerek bir önceki aya göre hafif düşüş gösterdi, ancak piyasa beklentisinin üzerinde kaldı. Üretim beklentilerindeki iyileşme, sektör yöneticilerinin önümüzdeki dönemde faaliyetlerini artırmayı planladığını gösteriyor. Mevcut siparişlerdeki durgunluk ve mamul stoklarının sabit kalması, kısa vadede büyüme üzerinde baskı yaratabilir. Almanya ve Hollanda gibi sanayi ağırlıklı ülkelerdeki küçük düşüşler, bölgesel üretim performansının heterojen olduğunu ortaya koyuyor.

Hizmetler: Hizmet sektörü güveni 3,6’ya düştü, geçmiş üç aylık iş durumu karamsar görünse de, önümüzdeki üç aya dair beklentiler iyileşti. Talepteki bu toparlanma, hizmet sektörünün büyüme dinamiklerini destekleyebilir. Satış fiyatı beklentilerindeki düşüş, maliyet baskılarının hafiflediğini gösteriyor ve sektör yöneticilerinin daha temkinli fiyatlama stratejileri benimsediğini işaret ediyor.

Tüketici Güveni ve Talep: Tüketici güveni -14,9’a yükselerek hafif iyileşme kaydetti; büyük harcama niyetleri güçlendi. Geçmiş finansal durum ve ulusal ekonomiye dair algılar sabit kalsa da, tüketicilerin geleceğe dair daha az karamsar olması, perakende ve hizmet talebinde sınırlı bir toparlanma sağlayabilir.

Genel Ekonomik Duyarlılık ve Üye Ülke Farklılıkları: Ekonomik Duyarlılık Endeksi (ESI) 95,5’e yükseldi ve piyasa beklentisinin üzerinde gerçekleşti. Üye ülkeler arasında İspanya, İtalya ve Fransa’da iyileşme görülürken, Almanya ve Hollanda’da hafif düşüş yaşandı. Bu durum, Euro Bölgesi genelinde toparlanmanın eşitsiz olduğunu ve dış şoklara karşı kırılganlık bulunduğunu gösteriyor.

Genel Değerlendirme: Bütün göstergeler değerlendirildiğinde, Euro Bölgesi ekonomisi karışık sinyaller veriyor. Sanayi üretiminde sınırlı toparlanma, hizmet sektöründe önümüzdeki döneme dair iyimserlik, tüketici güveninde hafif artış gözlenirken, sanayi ve perakende sektörlerindeki düşüşler ve üye ülkeler arasındaki farklılaşma hâlâ kırılganlığa işaret ediyor. Fiyat ve enflasyon beklentilerindeki yumuşama, maliyet baskılarının hafiflediğini gösteriyor, ancak politik ve dış ekonomik riskler hâlâ dikkatle izlenmeli.

Emtia Piyasaları

Kanola

Kanola vadeli işlemleri, artan hasat teslimatları ve zayıflayan bitkisel yağ piyasalarının fiyatları destekleyen arz sıkışıklığını ortadan kaldırmasıyla ton başına 610 Kanada Dolarının altına gerileyerek altı ayın en düşük seviyesine indi. Statistics Canada verilerine göre Ağustos ayında 867,9 bin ton yağlı tohum işlenmesi, kısa vadede yeterli arz olduğunu gösteriyor. Analistler, bu sezonki ürün tahminini yaklaşık 20 milyon tona yükselterek ihraç edilebilir hacmi artırdı ve piyasanın hata payını daralttı. Öte yandan, Çin’in uzun süren anti-damping soruşturması ve Kanada menşeli tohumlara uyguladığı ön vergiler, ülkenin önemli ihracat pazarını bozdu ve acil alımları azalttı; Avustralya ve diğer tedarikçiler bu talebi karşılamak için devreye girdi. Bu koşullar altında işleyiciler ileri tarihli alım tekliflerini düşürdü ve fonlar uzun pozisyonlarını azalttı; bu da vadeli işlemlerdeki düşüş baskısını artırdı.

Demir Cevheri

Demir cevheri vadeli işlemleri, Çin’in Ulusal Gün tatili öncesinde çelik fabrikalarının stoklamayı yavaşlatması ve zayıf aktiviteye hazırlık yapmasıyla Pazartesi günü ton başına yaklaşık 782 CNY’ye gerileyerek üç haftanın en düşük seviyesine indi. Artan liman stokları ve Avustralya’dan gelen güçlü arz da fiyatlar üzerinde baskı oluşturdu. Geçen hafta, Avrupa Komisyonu’nun önümüzdeki haftalarda Çin’den yapılan çelik ithalatına ve ilgili ürünlere %25–50 arasında gümrük vergisi uygulamayı planladığı haberlerinin ardından demir cevheri fiyatları geri çekildi. Bu adım, küresel fazla kapasitenin marjları erittiği bir ortamda yerli üreticileri korumayı ve stratejik üretim kapasitesini güvence altına almayı amaçlıyor. Aynı zamanda Çin, arz fazlasını ve düşük fiyatları ele almak için yeni kapasiteyi sınırlamaya hazırlanıyor.

Çelik İnşaat Demiri

Çelik inşaat demiri fiyatları, üreticilerin yeniden stoklama seviyelerinin azalmasıyla ton başına 3.020 CNY’nin altına gerileyerek üç ayın en düşük seviyelerine yaklaştı. Çin’de zayıf üretim talebi ve devam eden emlak sektörü endişeleri, sanayi metallerine ve inşaat girdilerine baskı yapmaya devam ediyor; bu durum, resmi NBS İnşaat PMI verilerinde Ocak ayından bu yana görülen ilk daralmayla da doğrulandı. Fiyat düşüşü, Pekin’in üretimi sınırlama çabalarına rağmen sürdü. Çelik ve demir cevheri, devam eden emlak krizi nedeniyle ferrokrom talebinin baskı altında olması ve sınırlı pazar payı için üreticilerin fiyatları düşürme yarışına girmesiyle fiyatlar üzerinde baskı oluşturdu ve ihracatı artırdı. Bu arada, Çin Mineral Kaynakları Grubu, uzun vadeli sözleşmelerin aksaması nedeniyle çelik üreticilerini BHP’nin Jimblebar demir siparişlerini askıya almaya çağırdı; bu da üretim maliyetlerini artırma potansiyeli taşıyor.