Finera Gündem 25.09.2025

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Türkiye Ekonomisi

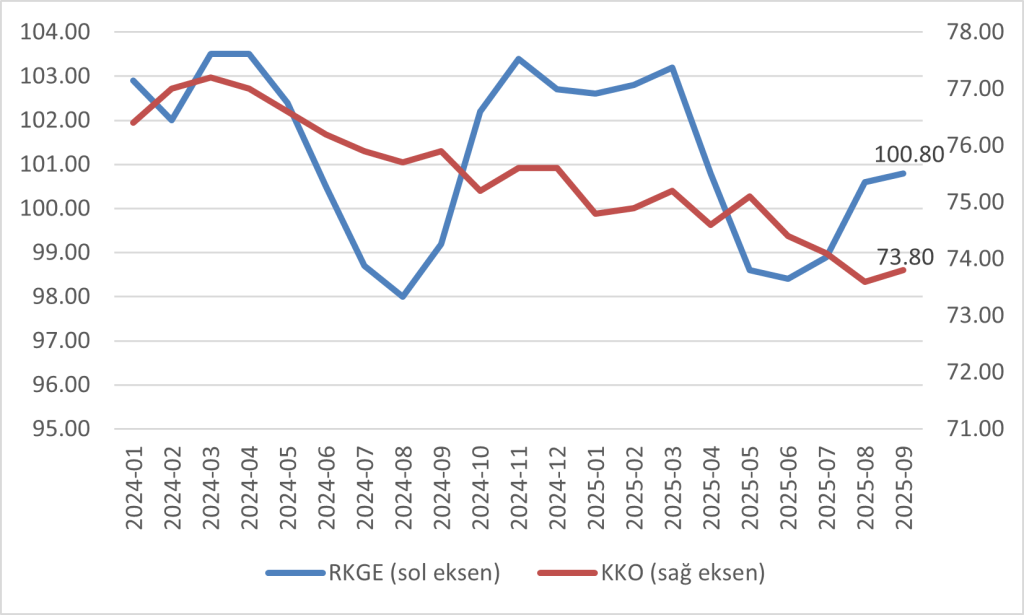

KKO ve RKGE Sınırlı Yükseldi

İmalat sanayinin iki önemli göstergesi dün TCMB tarafondan açıklandı. Manşet verilerde sınırlı yükseliş söz konusu. Kapasite kullanım oranında giyim, tekstil, kimya, ana metal, elektrik elektronik sanayinde önemli sorunlar var.

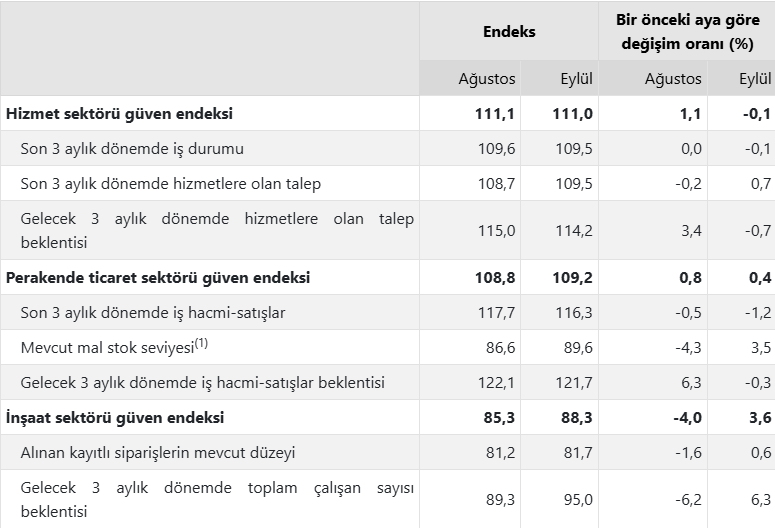

Güven Endeksleri Olumlu

TÜİK perakende, hizmet ve inşaat güve endekslerini açıladı. Uzun süredir olduğu gibi perakende ve hizmet güveni pozitif. İnşaat sektöründe özellikle istihdam tarafında önemli bir hareketlilik var.

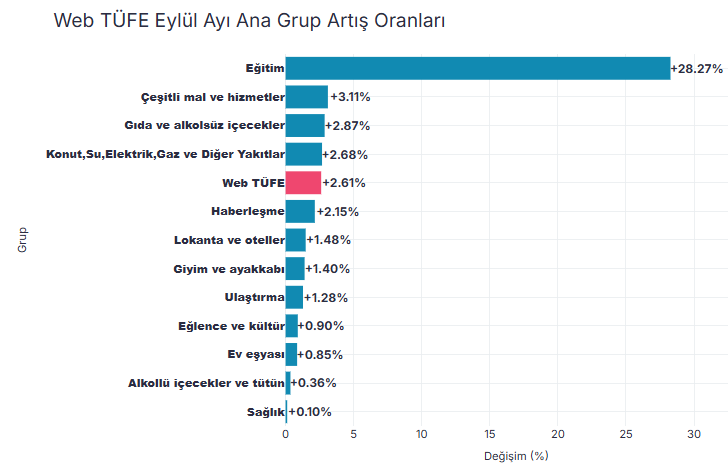

Web Tüfe Eylül’de 2,61 Oldu

Enflasyonla ilgili Türkiye’deki en önemli çalışmalardan biri olan Web Tüfe eylül ayında %2,61 oldu. Eğitim, gıda ve konut grubundaki artışlar dikkat çekici. Akbank enflasyon tahmin modeli’de 2,6 eylül enflasyonunu tahmin ediyordu. TÜİK tarafından açıklanacak enflasyonun bu rakama yakın seyretmesi büyük olasılık.

Küresel Ekonomi

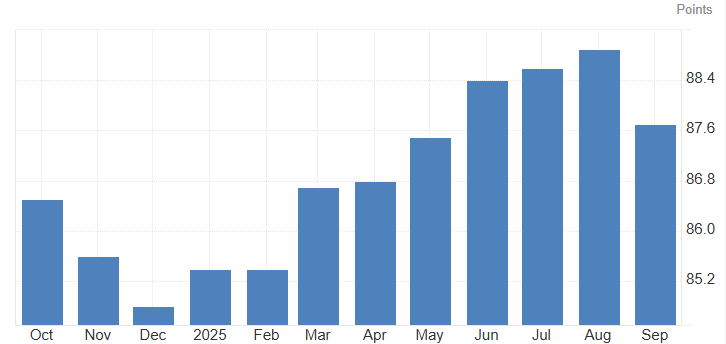

Almanya’da İş Ortamı Kötüleşti

Almanya Ifo İş İklimi Endeksi, Eylül 2025’te 1,2 puan düşerek 87,7’ye geriledi. Böylece Ağustos’taki revize edilmiş 88,9’un ve piyasa beklentisi olan 89,3’ün altında kaldı. Endeks, Mayıs’tan bu yana en düşük seviyeyi ve son bir yıldaki en sert aylık düşüşü gösterdi. Hem beklentiler (89,7; Ağustos: 91,4) hem de mevcut durum (85,7; Ağustos: 86,4) zayıflarken, ABD’nin gümrük tarifelerine dair belirsizlikler ekonomiye dair görünümü gölgeledi.

Japonya’da PMI Daralmaya İşaret Etti

S&P Global Japonya Bileşik PMI, Eylül 2025’te 52,0’dan 51,1’e gerileyerek Mayıs’tan bu yana en düşük seviyeye indi. Özel sektör faaliyetleri üst üste altıncı ay büyüse de hizmetlerdeki artış, imalattaki sert düşüşle dengelendi. Yeni siparişler zayıf, ihracat siparişleri ise altıncı ay da geriledi. İstihdam artışı son iki yılın en düşük seviyesine inerken, girdi maliyetleri işçilik, hammadde ve enerji fiyatlarıyla yükseldi. Buna rağmen enflasyon oranı yıl ortalamasının altında kaldı; çıktı fiyatları ise hafif hızlandı. İş dünyası güveni pandemi sonrası en düşük seviyelerden birinde kaldı.

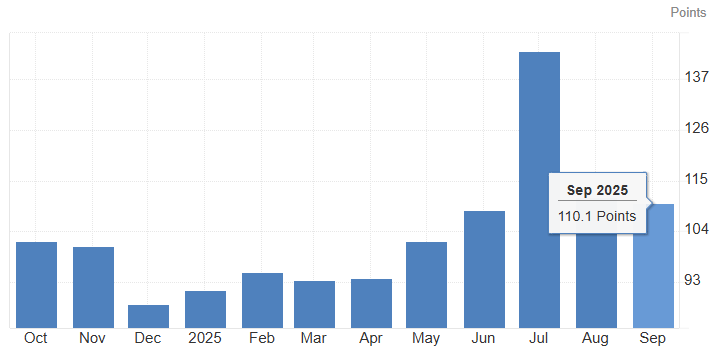

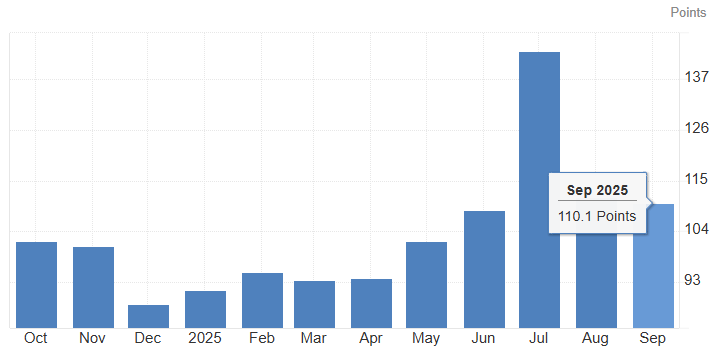

Güney Kore’de Tüketici Güveni Güçlü Pozitif

Güney Kore Bileşik Tüketici Güven Endeksi, Eylül 2025’te 111,4’ten 110,1’e geriledi. Mevcut yaşam standartlarına ilişkin algı 96 ile sabit kalırken, geleceğe dair beklentiler 100’e geriledi. Hanehalkı gelir beklentisi 102’de korunurken, harcama beklentisi 1 puan düşüşle 110 oldu. Mevcut ekonomik koşullara ilişkin görüşler 2 puan azalarak 91’e, geleceğe yönelik beklentiler ise 3 puan düşerek 97’ye indi. Veriler, hem mevcut hem de geleceğe dönük değerlendirmelerde sınırlı bir zayıflamaya işaret ediyor. Öte yandan enflasyon beklentileri değişmedi; 1, 3 ve 5 yıllık öngörüler %2,5 seviyesinde kaldı. Küçük düşüşlere rağmen, tüketici güveni genel olarak ekonomiye yönelik olumlu seyrini sürdürüyor.

Emtia Piyasaları

Brent Petrol

Brent petrol vadeli kontratları Çarşamba günü %2,5’e yakın yükselerek varil başına 69,3 dolara çıktı ve önceki seansta görülen %1,6’lık artışı genişletti. Fiyatlardaki yükselişte, geçen hafta ABD ham petrol stoklarının 0,607 milyon varil azalması ve beklentilerin aksine artış göstermemesi etkili oldu. Bu gelişme, arz sıkışıklığına dair endişeleri artırdı. Öte yandan, Irak Kürdistanı’ndan petrol ihracatını yeniden başlatmaya yönelik görüşmeler, büyük üreticilerin borç garantisi talep etmesi nedeniyle tıkandı ve Mart 2023’ten bu yana Türkiye’ye boru hattı sevkiyatları durdurulmuş durumda.

Jeopolitik riskler de fiyatları desteklemeye devam ediyor; NATO, Rusya’nın hava sahası ihlallerine “güçlü” yanıt vereceğini açıklarken, Ukrayna’nın Rus rafinerileri ve boru hatlarına yönelik İHA saldırıları sürüyor. Ayrıca Chevron, Venezuela’daki ortak üretiminden çıkan günlük 240 bin varilin yalnızca yarısını ihraç edecek. Temmuz ayında ABD’den alınan yeni izinle operasyonlara devam edilebilse de ağır petrol sevkiyatına kısıtlama getirildi.

Bakır

Bakır vadeli işlemleri %4’ün üzerinde yükselerek pound başına 4,77 dolara çıkarak son iki ayın zirvesini gördü. Artış, dünyanın en büyük ikinci bakır kaynağı olan Endonezya’daki Grasberg madeninde faaliyet gösteren Freeport-McMoRan’ın tedarik için force majeure ilan etmesinin ardından geldi. 8 Eylül’de meydana gelen ve iki işçinin hayatını kaybettiği, beş kişinin kaybolduğu yaklaşık 800 bin tonluk çamur akıntısı sonrası şirket, çeyrek dönem bakır satış hedefini %4, altın satış hedefini ise %6 düşürdü. Bu gelişme, bakır piyasasının arz şoklarına duyarlılığını ortaya koyarken, Peru’daki Constancia madeninde Hudbay Minerals’ın protestolar nedeniyle üretimi durdurmasıyla riskler daha da arttı. Yalnızca Grasberg, küresel bakır üretiminin %3,2’sini, Freeport’un bakır üretiminin %30’unu ve altın üretiminin %70’ini oluşturuyor. Kesintilerin uzaması halinde fiyatların daha da yükselmesi ve ergitme sanayisinin baskı altında kalması bekleniyor.

Uranyum

ABD’de uranyum vadeli işlemleri Eylül ayında pound başına 80 doların üzerine çıkarak son on ayın en yüksek seviyesini gördü. Fiyatlardaki yükseliş, fiziksel uranyum fonları ve nükleer yakıt üzerine uzun pozisyonlardan kaynaklandı. Fiziksel fon Yellow Cake, uranyum alımları için 125 milyon dolar toplarken, sektörün önde gelen oyuncularından Sprott’un benzer hamleleri Haziran ayında fiyatları yukarı çekmişti. Bu gelişmeler, ABD’nin stratejik uranyum rezervini artıracağını açıklamasının ardından geldi; amaç, Rusya’dan artan ithalat kısıtlamaları karşısında arzı güvence altına almak.

Öte yandan, Dünya Nükleer Derneği, nükleer enerji için uranyum talebinin 2030’a kadar %28 artmasını öngörüyor; bu, hükümetlerin enerji güvenliği hedefleri doğrultusunda nükleer enerjiye yönelmesi ve yazılım şirketlerinin veri merkezi talebinin artmasıyla ilişkilendiriliyor. Arz tarafında ise Kanada merkezli Cameco, Saskatchewan’daki McArthur madenindeki genişleme gecikmeleri nedeniyle yıllık üretim hedefini düşürdü; Kazatomprom ise gelecek yıl üretimini %10 azaltacak.