Finera Gündem 17.10.2025

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Türkiye Ekonomisi

Konut Satışlarında Toparlanma

Konut satışlarında çarpıcı yükseliş gerçekleşti. Geçen yılın aynı ayına göre %6,9, bir önceki aya göre %4,6 artış var. İpotekli satış ve ilk el satışarında yükseliş trendinde olması konut piyasasında toparlanmaya işaret ediyor.

MÜSİAD Raporu: Ekonomideki Sorunlar Çok Büyük, Reform Şart

Türkiye ekonomisindeki sorunlar uzun süredir farklı kesimler tarafından çeşitli rapor ve etkinliklerle dile getiriliyor. Çarşamba günü MÜSİAD da benzer bir çerçevede, bu sorunları yeniden gündeme taşıyan kapsamlı bir rapor yayımladı. Raporun farkı, tespitleri yapan kurumun hükümetle genellikle aynı çizgide yer alan bir iş dünyası örgütü olması. Zira orta gelir tuzağı, yüksek enflasyon, düşük verimlilik, sanayisizleşme, Ar-Ge yetersizliği ve kurumsal zayıflıklar gibi sorunlar uzun zamandır akademik çevreler ve bağımsız araştırmacılar tarafından zaten vurgulanıyor.

MÜSİAD raporu, 2013 sonrasında gelir artışının durduğunu, sanayinin olgunlaşmadan hizmetlere kaydığını ve genç nüfusun potansiyelinin değerlendirilemediğini ortaya koyarken; Türkiye’nin yeniden ivme kazanması için sabırlı, koordineli ve bütüncül bir reform sürecine duyulan ihtiyacı yineliyor. Bu tespitlerin hükümete yakın bir kesimden gelmesi ise, yapısal dönüşüm gerekliliği konusunda geniş bir mutabakatın oluşmaya başladığını gösteriyor.

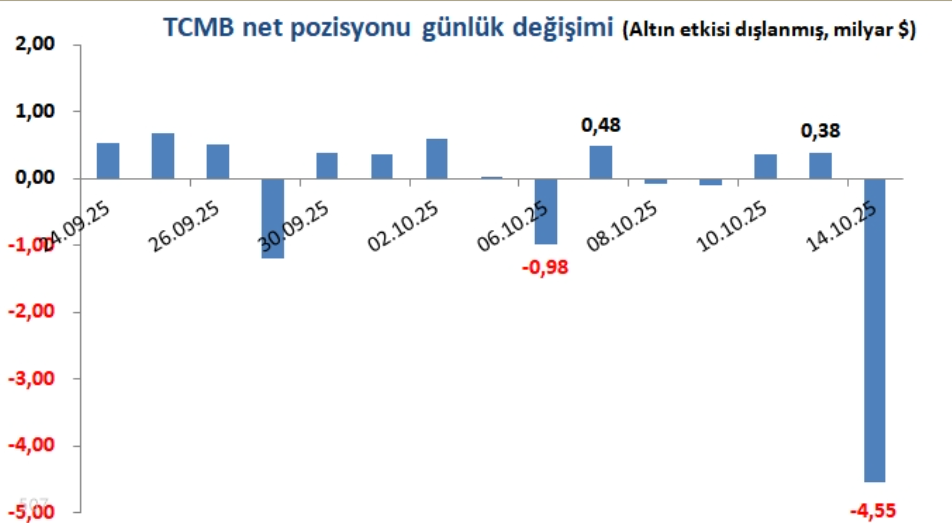

Döviz Kuruna Müdahale Aralıksız Sürüyor

TCMB döviz rezervi sürekli dalgalanmaya devam ediyor. 14 Ekim tarihinde 4,5 milyar$döviz satışı gerçekleşti.

Kaynak: e507/X

Altın fiyatındaki çarpıcı yükseliş TCMB rezervlerine pozitif yansıdı. Ancak döviz tarafında rezervler sorunlu. e507’nin son hesabına göre swap hariç 50 milyar$. Bu 50 milyar$, +77 milyar$ altın ile -27 milyar$ döviz rezervinden oluşuyor

Küresel Ekonomi

ABD Konut Piyasasında Sınırlı Toparlanma

ABD’de NAHB/Wells Fargo Konut Piyasası Endeksi Ekim 2025’te 37’ye yükselerek son altı ayın en yüksek seviyesini gördü. Mevcut satış koşulları 38’e, önümüzdeki altı aya ilişkin satış beklentileri 54’e çıktı ve potansiyel alıcı trafiği 25’e yükseldi. Mortgage faizlerindeki düşüş ve iyimser satış beklentileri güveni artırdı. Ancak katılımcıların %38’i fiyat indirimi uyguladı ve ortalama indirim %6’ya yükseldi; satış teşvikleri kullanım oranı %65 ile değişmedi.

Analiz: Konut piyasası güveni yükselse de fiyat indirimleri ve teşvikler, talebin hâlâ tam toparlanmadığını gösteriyor. Bu durum, sektörün iyimserlik kazanmasına rağmen toparlanmanın kademeli olacağını işaret ediyor.

İngiltere’de Sanayi Giderek Daralıyor

Birleşik Krallık ekonomisi yaz aylarında ılımlı bir toparlanma gösterdi; Ağustos 2025’te GSYH üç aylık bazda %0,3 artarken, büyümenin ana kaynağı hizmetler sektörü oldu. Sağlık, sosyal hizmetler ve idari faaliyetler ekonomik büyümeyi desteklerken, sanayi ve inşaat tarafındaki ivme hâlâ sınırlı kaldı. Sanayi üretimi Temmuz’daki gerilemenin ardından %0,4 artarken, enerji arzı ve madencilikteki düşüş genel performansı sınırladı; imalat üretimi yıllık bazda %0,8 geriledi. İnşaat sektörü ise yüksek faiz ortamı nedeniyle zayıf seyretti ve aylık bazda %0,3 düşüş kaydetti.

Dış ticaret tarafında ise Ağustos ayında açığın 3,4 milyar sterline genişlemesi dikkat çekti; mal ihracatı özellikle AB pazarında, Almanya’ya yapılan uçak ve makine sevkiyatlarındaki düşüşten etkilendi. Buna karşın hizmet ihracatı %0,5 artarak ekonominin yapısal dönüşümünü teyit etti.

Genel olarak, Birleşik Krallık ekonomisi 2025’in ikinci yarısında ılımlı büyüme, daralan dış ticaret ve dirençli hizmet sektörü dengesinde ilerliyor. Bu tablo, İngiltere Merkez Bankası’nın kısa vadede temkinli para politikası duruşunu sürdürmesini gerekli kılıyor ve ekonominin toparlanmasının kademeli olacağını işaret ediyor.

EURO Bölgesinde Dış Ticaret Geriledi

2025 Ağustos itibarıyla Euro Bölgesi ihracatı yıllık %4,7 azalarak 205,9 milyar € seviyesine geriledi ve Ocak 2022’den bu yana en düşük seviyeyi kaydetti. Düşüşte ABD’nin uyguladığı tarifeler belirleyici olurken, kimya ürünleri (%-9,6) ile makine ve araç satışlarındaki (%-3,9) zayıflama ihracatı aşağı çekti. Bölgelere göre bakıldığında en büyük daralmalar ABD (%-22,3), Japonya (%-24,9), Çin (%-12,8), Türkiye (%-10,0), Güney Kore (%-14,2), Hindistan (%-9,8), Brezilya (%-7,3) ve İngiltere (%-0,1) pazarlarında görüldü.

İthalat tarafında ise yıllık bazda %3,8 düşüş yaşandı ve 204,9 milyar € seviyesine gerileyerek Aralık 2023’ten bu yana en düşük seviyeye ulaşıldı. Bu düşüşün arkasında özellikle yakıt ve yağlar (%-16,9) ile ham maddeler (%-9,7) alımlarındaki azalma etkili oldu. İthalatta en fazla düşüş görülen ülkeler Norveç (%-16,6), İngiltere (%-9,5), Çin (%-8,2) ve Hindistan (%-6,1) oldu.

Tüm bu gelişmeler neticesinde Euro Bölgesi’nin dış ticaret fazlası Ağustos 2025’te 1,0 milyar €’ya gerileyerek geçen yılın 3,0 milyar € seviyesinden düştü ve piyasa beklentisi olan 6,9 milyar €’nun oldukça altında kaldı. Özellikle ABD ile olan ticaret fazlası 14,2 milyar €’dan 5,8 milyar €’ya gerileyerek, ihracattaki keskin düşüş (%-22,3) ve ithalattaki sınırlı azalış (%-0,6) nedeniyle dramatik bir daralma gösterdi. Genel tablo, Euro Bölgesi ticaretinde hem ihracat hem ithalat tarafında yavaşlama yaşandığını ve tarifeler ile dış talep zayıflığının etkili olduğunu ortaya koyuyor.

Emtia Piyasaları

Demir Cevheri Vadeli İşlemleri İki Ayın Dip Seviyelerinde

Demir cevheri vadeli işlemleri ton başına 780 CNY seviyesinin altına gerileyerek iki ayın en düşük seviyelerine yakın seyretti. Fiyatlar, Gine’nin dev Simandou projesinin başlamasıyla arzın artacağı beklentisi ve piyasa dengelerini değiştirebilecek yeni üretim ihtimali nedeniyle baskı altında kaldı. Gine’li bir yetkili, projenin ray ve liman tesislerinin 11 Kasım’da açılacağını doğruladı.

Buna ek olarak, Çin’de başlıca tüketici olan ülkede çelik stoklarının arttığına dair işaretler de fiyatları sınırladı; yatırımcılar sektörle ilgili güncel veriler için danışmanlık firması Mysteel’in yeni raporunu bekliyor. Öte yandan, gümrük verileri Çin’in demir cevheri ithalatının Eylül’de %10,6 artarak rekor seviyeye, 116,33 milyon metrik tona ulaştığını gösterdi; bu artış güçlü talep ve yüksek fiyatlardan desteklendi.

Kakao Fiyatları Talep ve Arz Beklentileriyle Dalgalanıyor

Kakao vadeli işlemleri ton başına yaklaşık 6.027 $ seviyesinde işlem gördü; Avrupa’dan gelen güçlü talep verileri fiyatları destekledi. Bölgede üçüncü çeyrek kakao işleme miktarı yıllık %4,8 azalarak 337.353 ton oldu; bu, piyasaların beklediği yaklaşık %10’luk düşüşten daha küçük bir gerileme ve talebin hafifçe güçlü olduğunu gösteriyor.

Buna karşın fiyatlar hâlâ ton başına 5.822 $ civarında, Şubat 2024’ten bu yana en düşük seviyede; piyasa, sezon boyunca olası bir arz fazlasına karşı temkinli. Batı Afrika’daki elverişli hava koşulları hasat beklentilerini artırırken, Fildişi Sahili ve Gana çiftçileri desteklemek ve kaçakçılığı azaltmak için fiyatları keskin şekilde yükseltti. Gana 2025/26 sezonu için ton başına %12 artışla 58.000 cedi, Fildişi Sahili ise %55,6 artış yaptı.

İnşaat Demiri Vadeli İşlemleri Üç Ayın Dip Seviyelerine Yaklaştı

İnşaat demiri (donatı) vadeli işlemleri ton başına 3.020 CNY seviyesinin altına gerileyerek üç aydan uzun sürenin en düşük seviyelerine yakın işlem gördü. Çin’de artan stoklar arz fazlası endişelerini güçlendirirken, yatırımcılar sektör trendleri hakkında güncel bilgi almak için danışmanlık firması Mysteel’in yeni verilerini bekliyor. Yavaşlayan inşaat faaliyetleri talebi baskılarken, Pekin yeni çelik kapasitesini kısıtlayarak kronik arz fazlası ve düşük fiyatlarla mücadele ediyor. Çelik ve demir cevheri, mülkiyet sektöründeki uzun süren durgunluk nedeniyle tüketimi sınırlayan ve fabrikalar arası rekabeti artıran Çin’in “anti-involution” kampanyasında merkezi önemde. Aynı zamanda Avrupa Birliği, çelik ithalatında tarife muafiyetli kotayı azaltmayı ve fazla sevkiyatlarda tarifeyi %25’ten %50’ye çıkarmayı planladığını açıkladı.