Finera Gündem 01.10.2025

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Türkiye Ekonomisi

İstihdam Verileri Karışık

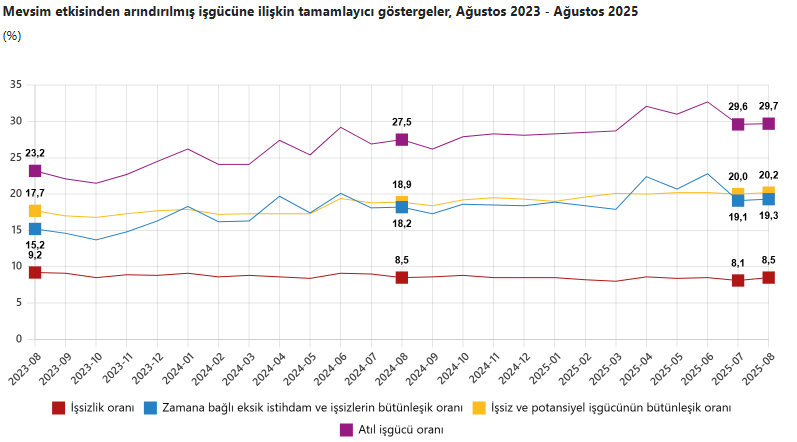

Ağustos 2025’te Türkiye’de işsizlik oranı %8,5’e yükseldi, erkeklerde işsizlik %6,8 seviyesinde. İstihdam 32,8 milyon kişi ile artış gösterdi ve istihdam oranı %49,4 oldu. İşgücüne katılma oranı %54,0’a çıktı. Haftalık ortalama fiili çalışma süresi 41,8 saat olarak ölçüldü. Atıl işgücü oranı ise %29,7 ile sınırlı artış gösterdi. Genel olarak işgücü talebi devam ederken, istihdamda hafif bir toparlanma gözleniyor.

Ticaret Açığı Azaldı

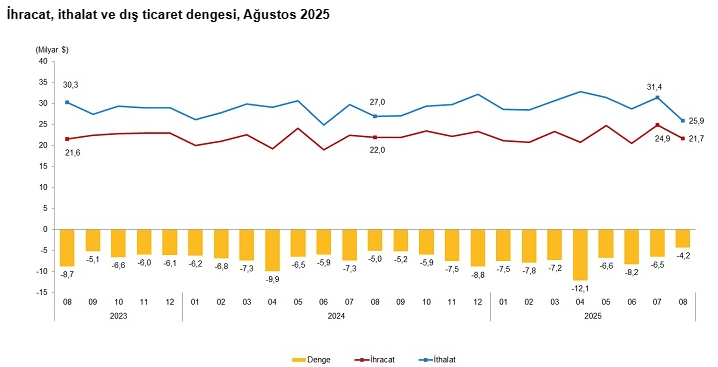

Ağustos 2025’te Türkiye, 4,2 milyar dolarlık dış ticaret açığı ile Ekim 2021’den bu yana en düşük aylık açığı verdi. İhracat %1,2 düşerek 21,7 milyar dolar, ithalat %3,9 düşerek 25,9 milyar dolar olarak gerçekleşti. İthalattaki hızlı düşüş, özellikle hammadde ve ara malı alımlarındaki azalmadan kaynaklandı, tüketim malı ithalatı ise artışını sürdürdü.

Enerji ürünleri ve parasal olmayan altın hariç ihracat %0,9 artarken, ithalat %2,2 azaldı ve bu bazda dış ticaret fazlası 338 milyon dolara ulaştı. Ocak-Ağustos döneminde ihracat %4,3 artarken, ithalat %5,6 artış gösterdi ve sekiz aylık dış ticaret açığı 60,1 milyar dolara yükseldi. Yıllık dış ticaret açığı ise son iki aydır küçülme trendinde olup, Ağustos itibarıyla 87,6 milyar dolara indi.

Hizmet ÜFE Yüksek Geldi

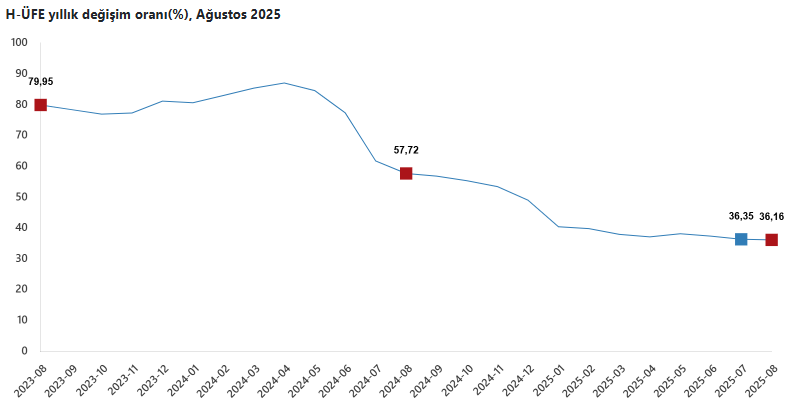

Ağustos 2025’te Hizmet Üretici Fiyat Endeksi (H-ÜFE) yıllık %36,16 ve aylık %2,47 artış gösterdi. H-ÜFE’deki bu yüksek artış, hizmet sektöründe maliyetlerin ciddi şekilde yükseldiğini gösteriyor.

Bu artışların eylül ayında hizmet fiyatlarına yansıdığını ve cuma günü açıklanacak eylül TÜFE’de hizmet enflasyonunun yüksek çıkacağını düşünüyoruz. Özellikle konaklama, yiyecek ve ulaştırma hizmetlerindeki yüksek üretici fiyatları, kısa vadede tüketici enflasyonunu destekleyici bir etki yaratabilir. Bu durum, TCMB’nin enflasyon görünümünü izlerken dikkate alması gereken bir sinyal olarak öne çıkıyor.

Küresel Ekonomi

ABD’de Sanayi Daralıyor

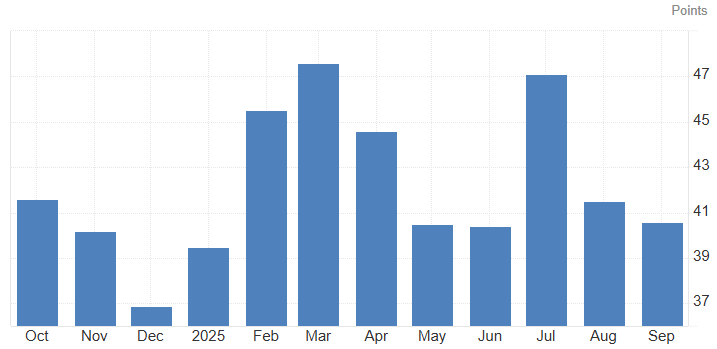

Chicago İş Aktivite Endeksi, Eylül 2025’te 40,6’ya gerileyerek bir önceki ayki 41,5 seviyesinden düşüş gösterdi ve piyasa beklentisi olan 43’ün altında kaldı. Endeks 50 eşik değerinin altında 22. ayını geride bırakarak, ekonomide süregelen daralma trendini sürdürdü. Yeni siparişler önceki aya göre 7 puan düşerek Mayıs ayındaki yıl içi en düşük seviyeye yaklaştı. Talebin zayıflamasıyla firmalar istihdamda kesintiye giderken, istihdam göstergesi 2009 sonrası en düşük seviyeye indi. Bununla birlikte, üretim göstergesi beş ay süren düşüşten sonra ilk defa 3,8 puan artış kaydetti. Şirketlerin ödedikleri maliyetler ise hafifleyerek 0,4 puan düştü.

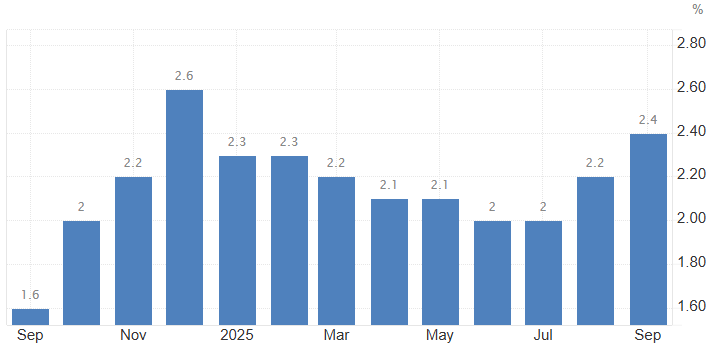

Almanya’da Enflasyon Yükseliyor

Almanya’da yıllık enflasyon Eylül 2025’te ikinci ay üst üste artış göstererek %2,4 seviyesine yükseldi; bu, piyasa beklentisi olan %2,3’ün biraz üzerinde ve yılın en yüksek seviyesi oldu. Aylık bazda ise tüketici fiyatları %0,2 artarken, Ağustos’ta %0,1 artış kaydedilmişti. Enflasyonun hem mal hem hizmet tarafında yükselmesi, iç talep baskısının sürdüğünü ve fiyat artışlarının yaygın olduğunu gösteriyor. Enerji fiyatlarındaki yavaşlayan düşüş, toplam enflasyonu sınırlayan unsurların giderek azaldığını işaret ediyor. Bu durum, ECB için Eylül sonrası para politikası kararlarında dikkatle takip edilecek bir gelişme olarak öne çıkıyor.

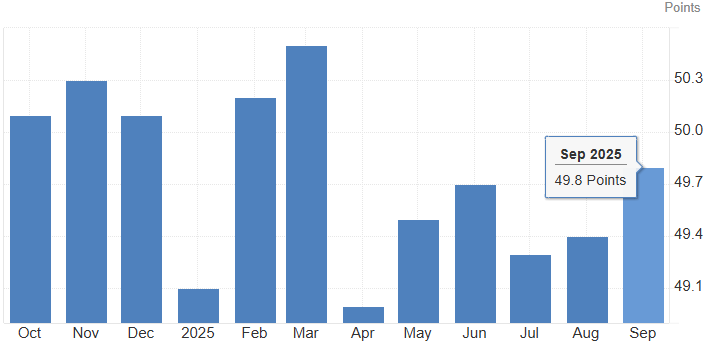

Çin PMI 6 Aydır Negatif

Çin’in resmi NBS imalat PMI Eylül 2025’te 49,8 olarak açıklandı ve böylece altı aydır devam eden daralma trendi yavaşladı. Üretim beşinci ay üst üste büyüme gösterirken, Mart’tan bu yana en güçlü artışı kaydetti; satın alma düzeyleri ise altı ayın zirvesine yükseldi. Yeni siparişler, yurtdışı satışlar ve istihdam hala daralma gösterse de önceki aya göre daha yavaş bir tempoda gerçekleşti. Teslim süreleri yedi ayın en yüksek seviyesine ulaşırken, girdi maliyetleri yüksek seyrini korudu ve satış fiyatlarındaki düşüş derinleşti. Sektör güven endeksi ise yedi ayın zirvesine çıkarak olumlu beklentilerin sürdüğünü gösterdi. Bu veriler, Çin imalat sektöründe daralmanın devam ettiğini ancak yavaşladığını ve üretim ile alım faaliyetlerinde canlanma yaşandığını ortaya koyuyor.

Emtia Piyasaları

Pamuk

Pamuk vadeli işlemleri Salı günü hafifçe yükselerek pound başına 63 centin üzerine çıktı, ancak piyasadaki belirsizlik devam ettiği için fiyatlar beş ayın dip seviyelerine yakın seyretmeye devam etti. Yatırımcılar, ABD hükümetinin olası bir kapanışı öncesinde temkinli davranıyor; bu kapanış, USDA’nın ürün durumu ve istihdam raporları gibi önemli ekonomik veri yayınlarını durduracak. USDA’nın en son ürün ilerleme raporuna göre, 28 Eylül ile biten hafta itibarıyla ABD pamuğunun %47’si iyi veya mükemmel durumda, önceki haftayla aynı seviyede, ancak bir yıl öncesine göre %31’in oldukça üzerinde. Pamuk hasadı %16’ya ulaştı ve beş yıllık ortalamayla uyumlu seyretti, ihracat satışları ise yalnızca 86.100 bal yükseldi; bu, önceki seviyelerden %50’den fazla düşüş anlamına geliyor ve zayıf talebi ortaya koyuyor. Bu arada, piyasalar tarım ve enerji altyapısı üzerindeki olası etkileri nedeniyle Humberto Kasırgası ve Imelda Tropik Fırtınası’nı da yakından izliyor.

Kakao

Pamuk vadeli işlemleri Salı günü hafifçe yükselerek pound başına 63 centin üzerine çıktı, ancak piyasadaki belirsizlik devam ettiği için fiyatlar beş ayın dip seviyelerine yakın seyretmeye devam etti. Yatırımcılar, ABD hükümetinin olası bir kapanışı öncesinde temkinli davranıyor; bu kapanış, USDA’nın ürün durumu ve istihdam raporları gibi önemli ekonomik veri yayınlarını durduracak. USDA’nın en son ürün ilerleme raporuna göre, 28 Eylül ile biten hafta itibarıyla ABD pamuğunun %47’si iyi veya mükemmel durumda, önceki haftayla aynı seviyede, ancak bir yıl öncesine göre %31’in oldukça üzerinde. Pamuk hasadı %16’ya ulaştı ve beş yıllık ortalamayla uyumlu seyretti, ihracat satışları ise yalnızca 86.100 bal yükseldi; bu, önceki seviyelerden %50’den fazla düşüş anlamına geliyor ve zayıf talebi ortaya koyuyor. Bu arada, piyasalar tarım ve enerji altyapısı üzerindeki olası etkileri nedeniyle Humberto Kasırgası ve Imelda Tropik Fırtınası’nı da yakından izliyor.

Kalay

Kalay vadeli işlemleri, arz endişelerinin artmasıyla çeyrek dönem başında ton başına 35.500 dolara çıkarak yaklaşık altı ayın en yüksek seviyesine ulaştı. Uzun süreli üretim durdurmasının ardından Myanmar’daki maden kotalarının kademeli olarak devreye girmesine rağmen, son veriler üretimde bir artış olmadığını gösteriyor. Başlıca Man Maw madeni, kaynak denetimi nedeniyle kapalı kalmaya devam ederek üretimin yeniden başlaması konusunda umutları sınırladı. Bölgedeki yağışlı sezon ve ülkenin şiddetli depreminin ardından altyapı tahribatı da tedarik sıkışıklıklarını artırdı. Alternatif üretim kaynakları da Endonezya Cumhurbaşkanı Subianto’nun Sumatra’da 1.000 yasa dışı kalay madenini kapatma kararıyla baskı altında kaldı ve dünyanın ikinci büyük tedarikçisinden gelen arz azaldı. Talep cephesinde ise geniş kaplama kullanımı artarken, Çin’deki RatingDog PMI, dünyanın en büyük imalat sektöründe faaliyetlerin keskin bir şekilde genişlediğini gösterdi.