Finera Gündem 10.10.2025

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Türkiye Ekonomisi

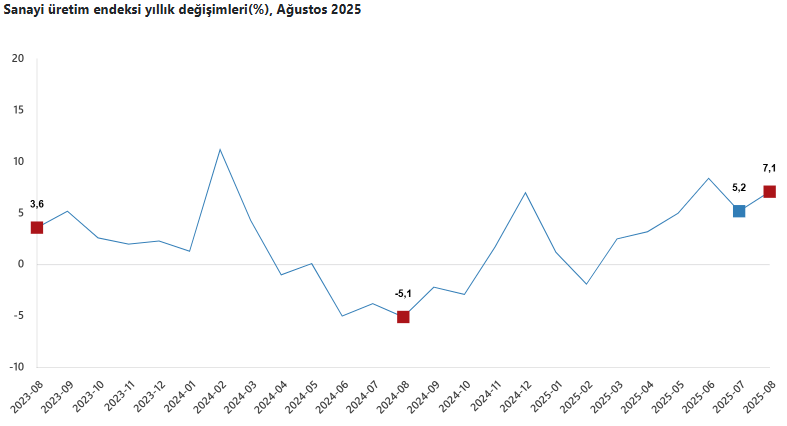

Sanayi Üretimi Yıllık %7,1 Arttı

Sanayi üretim endeksi ağustos ayında yıllık %7,1 artış gösterdi. Aylık yükseliş ise %0,4 oldu.Sanayi üretiminde manşet verisine bakılarak yapılan yorumları doğru bulmuyoruz. Ancak sanayi üretim verileri sektörel farklılaşıyor ve para politikasını yürütmek zorlaşıyor.

Faizlerdeki Gerileme Durdu

PPK yaklaşırken piyasa faizlerinde gerileme durdu hatta hafif yükselme eğilimi söz konusu. Reel sektörün TCMB ve para politikasından faiz indirim beklentisi hızla artarken enflasyonist baskı artıyor. Enflasyonist baskı da piyasa faizlerini etkiliyor.TCMB’nin kararı ne olacak göreceğiz fakat önümüzdeki süreçte para politikasının kimseyi memnun etmemesi yüksek olasılık.

Altına Hücum Var, Dikkat!

Altın kripto para ya da hisse senedi gibi finansal bir enstrüman olsaydı mevcut pozisyonunu balon olarak tanımlayabilirdik.

Altın piyasasında son günlerde yaşanan sert yükseliş, iç ve dış piyasalarda adeta “altına hücum” havası yarattı. Ons fiyatının 4.000 dolar seviyesini aşarak rekor kırması, gram altın fiyatlarını da tarihi seviyelere taşıdı. Hızla artan fiyatlar karşısında Kapalıçarşı ve birçok kuyumcu satışları geçici olarak durdurmak zorunda kaldı.

Arz-talep dengesinde yaşanan bozulma, ithalat kısıtlamaları ve rafineri üretimindeki aksaklıklar, piyasadaki sıkışıklığı derinleştiriyor. Küresel ölçekte jeopolitik riskler, merkez bankalarının yüksek alım iştahı ve güvenli liman talebindeki artış, altının yükselişini destekleyen temel unsurlar olarak öne çıkıyor.Ancak bu kadar yüksek talep ve ani yükseliş büyük bir geri çekilme ihtimalini artırıyor.

Küresel Ekonomi

Almanya’nın Dış Ticareti, İhracatta AB Talebi Düşüş Gösterdi

Almanya’nın dış ticaret fazlası, Ağustos 2025’te 17,2 milyar euroya çıkarak Temmuz’daki revize edilmiş 16,3 milyar euro ve piyasa beklentisi olan 15,2 milyar euro seviyelerinin üzerinde gerçekleşti. Bu, Mayıs ayından bu yana en yüksek ticaret fazlası oldu.

İhracat, aylık bazda %0,5 düşerek 129,67 milyar euro ile dokuz ayın en düşük seviyesine indi. Düşüşte özellikle AB ülkelerinden gerileyen talep etkili oldu; Euro bölgesi ve Euro bölgesi dışındaki AB ülkelerine ihracat sırasıyla %2,2 ve %3,1 geriledi. ABD’ye yapılan sevkiyat %2,5 düşerek 10,9 milyar euroya indi ve art arda beşinci ayda gerilemiş oldu. İngiltere’ye ihracat %6,5 azalırken, Çin’e sevkiyat %5,4 artış gösterdi, Rusya’ya yapılan ihracat ise %53,5 yükseldi. AB dışı ülkeler genelinde ihracat %2,2 artış kaydetti. Bu veriler, Almanya ekonomisinin dış ticaret fazlasını korumasına rağmen, bölgesel talep farklılıklarının ihracat üzerinde belirleyici olduğunu ortaya koyuyor.

Çin Nadir Element İhracatı Denetimlerini Artırdı

Çin, teknoloji ve savunma sanayinde kullanılan nadir toprak elementlerine yönelik ihracat kontrollerini perşembe günü sıkılaştırdı. Yeni düzenlemeler; işleme teknolojisi, yetkisiz yurt dışı iş birlikleri ve savunma ile yarı iletken sektörlerine yapılan ihracat üzerindeki kısıtlamaları genişletiyor. Ticaret Bakanlığı’ndan yapılan açıklamada, bu adımın Nisan ayında duyurulan kapsamlı kontrollerin netleştirilmesi ve genişletilmesi anlamına geldiği belirtildi. Söz konusu ilk düzenlemeler, Avrupa ve ABD ile varılan anlaşmalar öncesinde küresel ölçekte arz sıkıntılarına yol açmıştı.

Çin, dünya genelindeki nadir toprak elementlerinin yaklaşık %60’ını üretirken, işlenmiş ürünler ve kalıcı mıknatıslar gibi yüksek katma değerli çıktılarda %90’lık paya sahip. Bu malzemeler; elektrikli araçlardan uçak motorlarına, askeri radar sistemlerinden yarı iletkenlere kadar birçok stratejik alanda kritik önem taşıyor. Yeni kurallar kapsamında, daha geniş bir nadir toprak mıknatısı yelpazesi kısıtlamalara dahil edilirken, nadir toprakların geri dönüşümünde kullanılan ekipmanların ihracatı da artık özel lisans gerektirecek. Düzenlemeler derhal yürürlüğe girdi.

ECB Tutanakları Karışık Görüntü Veriyor

Avrupa Merkez Bankası’nın (ECB) Eylül ayı para politikası toplantı tutanaklarına göre, yetkililer genel olarak mevcut politika duruşunun orta vadeli %2 enflasyon hedefiyle uyumlu olduğu konusunda hemfikir. Bazı üyeler enflasyon risklerinin aşağı yönlü, birkaç üye ise yukarı yönlü olduğunu belirtse de, politika yapıcılar mevcut faiz seviyesinin iki yönlü enflasyon riskleri karşısında olası şokları dengeleyebilecek kadar güçlü olduğu görüşünde birleşti.

Katılımcılar, Euro Bölgesi ekonomisinin genel olarak dayanıklılığını koruduğunu, ancak zayıf büyüme ve çok yönlü risklerle karşı karşıya olduğunu vurguladı. Özellikle jeopolitik gerilimlerin artışı ve savunma harcamalarındaki yükselişin maliye politikası üzerindeki etkileri konusunda endişeler dile getirildi.

Haziran 2024 ile Haziran 2025 arasında ECB, borçlanma maliyetlerini toplamda 200 baz puan düşürmüş ve enflasyon hedefe ulaştıktan sonra Temmuz ayında faiz indirimlerine ara vermişti. Piyasa beklentileri, faiz oranlarının kısa vadede sabit kalacağı, ancak 2026 sonlarına doğru yeniden sıkılaşma olasılığının gündeme gelebileceği yönünde.

Emtia Piyasaları

İnşaat Demiri

Çelik inşaat demiri vadeli işlemleri, Çin’de uzun Altın Hafta tatilinin ardından piyasaların yeniden açılmasıyla birlikte ton başına 3.060 yuanın üzerine çıkarak üç aylık dipten toparlandı. Tatil süresince Çin’in metal sektörü dayanıklılık gösterdi; çelik üretimi, mevsimsel talebin güçlü kalmasıyla yüksek seviyede seyretti ve genel piyasa duyarlılığı, altyapı harcamalarının istikrarlı olacağı beklentileriyle desteklendi. Yatırımcılar, AB’nin ithal çelikte tarife muafiyetli kontenjanları azaltma ve fazladan ithalata uygulanan tarifeleri %25’ten %50’ye çıkarma planlarını yakından takip etti. Aynı zamanda, Çin yeni kapasite artışlarını sınırlayarak arz fazlası ve düşük fiyatlarla mücadele etmeye çalışıyor. Çelik ve demir cevheri, hükümetin üretimde verimsizliği önleme kampanyasının merkezinde yer alıyor; devam eden emlak sektörü daralması, demirli metallerde talebi baskılarken, çelik üreticileri sınırlı pazar payı için rekabeti artırıyor.

Demir Cevheri

Demir cevheri vadeli işlemleri, Çin’de uzun Altın Hafta tatilinin ardından piyasaların yeniden açılmasıyla birlikte ton başına 793 yuanın üzerine çıktı ve sektör tatil boyunca istikrar gösterdi. Sevkiyatlar dengeli seyrederken, çelik üreticileri mevsimsel talebin artması nedeniyle stoklarını yenilemeyi sürdürdü ve stok seviyeleri düşmeye devam etti. Yatırımcılar, AB’nin ithal çelikte tarife muafiyetli kontenjanları azaltma ve fazladan ithalata uygulanan tarifeleri %25’ten %50’ye çıkarma kararını değerlendirdi. Bu önlem, küresel kapasite fazlası ve daralan kar marjları ortamında iç üreticileri korumayı ve stratejik sanayi üretimini sürdürmeyi amaçlıyor. Aynı zamanda Çin, arz fazlası baskısını hafifletmek için yeni kapasiteyi sınırlamaya hazırlanıyor; yetkililer, bu yıl çelik üretiminde ülke genelinde %2–3 oranında bir kesinti hedefliyor.

Bakır

Bakır vadeli işlemleri, Şili ve Endonezya’daki madencilik aksaklıklarının arz endişelerini artırmasıyla birlikte ton başına 5 doların üzerine çıkarak iki ayın zirvesini gördü. Endonezya’daki Grasberg madeni, geçtiğimiz ay yaşanan ölümcül kazanın ardından üretimde kısıtlı seyrederken, işletmeci Freeport-McMoRan, tam kapasite üretimin ancak 2027 başında yeniden başlayabileceğini belirtti. Şili’de devlet şirketi Codelco, Temmuz sonundaki depremin ardından El Teniente tesisindeki madencilik ve eritme operasyonlarını durdurdu. Öte yandan, Kanada merkezli Teck Resources, yıllık üretim tahminini önceki 210.000–230.000 ton seviyesinden 170.000–190.000 tona düşürdü.

Tüm bu gelişmelere ek olarak, yatırımcıların Federal Reserve’in bu ay ve Aralık’ta olası faiz indirimleri beklentisi, sanayi metallerine yönelik talep görünümünü güçlendirerek bakır fiyatlarını destekledi.