Finera Gündem 02.10.2025

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Türkiye Ekonomisi

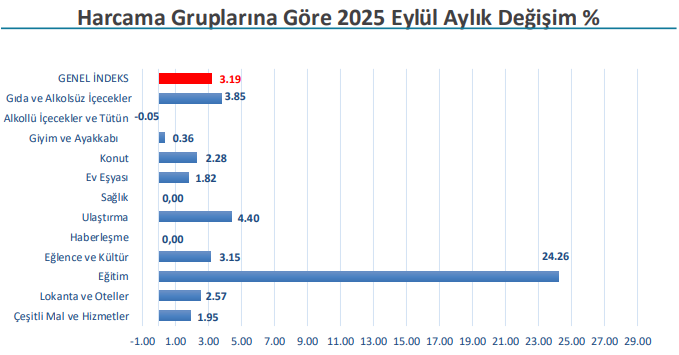

İTO Enflasyonu 3,19, Gözler TÜFE’de

2025 Eylül’de İstanbul Tüketici Fiyat İndeksi aylık %3,19, yıllık %40,75 arttı ve fiyat baskılarının sürdüğünü gösterdi. En yüksek artış Eğitim harcamalarında (%24,26) görüldü, Gıda ve Ulaştırma kalemlerinde de yükseliş kaydedildi. Konut, ev eşyası ve lokanta-hotel harcamaları genel yaşam maliyetlerini artırırken, Alkollü içecek ve tütün grubunda hafif düşüş gözlendi. Sağlık ve haberleşme harcamalarında değişim olmadı.

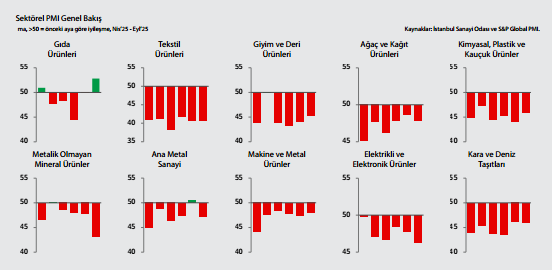

Sanayide Beklentiler Çok Bozuk

Eylül 2025 İstanbul Sanayi Odası Sektörel PMI sonuçlarına göre gıda ürünleri sektörü, yeni siparişlerde son 19 ayın en hızlı artışını kaydederek üretimde toparlanma, istihdamda ve satın alma faaliyetlerinde büyüme ile öne çıktı; buna karşın tekstil sektörü üretim ve siparişlerde üst üste 27’nci ay daralma yaşadı ve fiyat indirimlerine rağmen en zayıf performans sergileyen alan oldu.

Genel olarak gıda ve ağaç-kağıt ürünleri dışındaki sektörler yeni sipariş almakta zorlanırken üretim, istihdam ve satın almalarda daralma görüldü. Girdi maliyetleri enflasyonu sekiz sektörde artış gösterdi, en sert yükseliş gıda ürünlerinde ölçülürken en düşük artış ağaç ve kağıt ürünlerinde kaydedildi.

Otomotiv Sektöründe Risk = Çin

2025 Ocak–Ağustos döneminde otomobil ithalatı %25,95 artarak sektörün kırılganlığını gözler önüne serdi ve dış ticaret açığı 8 ayda 5,24 milyar $’ı aştı. İhracat %9,29 artış kaydetse de ithalatın hızına yetişemedi. Açığın büyük kısmı Almanya, İspanya ve Çin kaynaklı oldu:

Almanya’dan ithalat %75,74 artarak 4 milyar $’ı geçti ve 3,2 milyar $ açık verildi, İspanya’dan ithalat 1,26 milyar $ ile ikinci sırada yer alırken Çin ise neredeyse hiç ihracat yapılmamasına rağmen 1,22 milyar $ ithalatla üçüncü büyük açık kaynağı oldu. Gümrük Birliği dışındaki ülkelere getirilen ek vergiler ithalatı sınırlamakta etkisiz kalırken, Japonya’nın payı %2,84, Güney Afrika’nın %1,2, Meksika’nın %0,37 seviyesinde kaldı; buna karşın ek vergi kapsamından çıkan Çin’in ithalat payı %9,11’e yükselerek açığın başlıca nedenlerinden biri haline geldi.

Küresel Ekonomi

ABD’de Hükümet Kapandı

ABD’de hükümet kapanması, Senato’nun kısa vadeli bütçe tasarısını reddetmesiyle birlikte Çarşamba günü TSİ 07:00’de başladı. Bu durum, zorunlu hizmetler dışındaki tüm kamu faaliyetlerinin askıya alınmasına yol açacak. Kararın; hava yolu ulaşımında aksamalar, federal hizmetlerin durması ve aylık işsizlik raporu gibi kritik ekonomik verilerin açıklanmasının ertelenmesi gibi sonuçlar doğurması bekleniyor. Beyaz Saray Bütçe ve Yönetim Ofisi, kapanmayı doğrulayan bir genelge yayımlayarak tıkanıklık için Demokratları suçladı ve resmi internet sitesinde bir “kapanma geri sayım saati” başlattı.

Daha önceki hükümet kapanmalarının ABD’ye milyarlarca dolara varan üretkenlik kaybı yaşattığı, federal çalışanların ise zorunlu ücretsiz izin ya da maaş gecikmeleriyle karşı karşıya kaldığı biliniyor. Analistler, bu çıkmazın harcama öncelikleri üzerindeki derin partizan bölünmeleri yansıttığını, kısa vadede çözüm ihtimalinin düşük olduğunu ve bunun da dünyanın en büyük ekonomisini izleyen yatırımcılar ile küresel piyasalar açısından kaygı yarattığını belirtiyor.

Avrupa’da Enflasyon Yükseliyor mu?

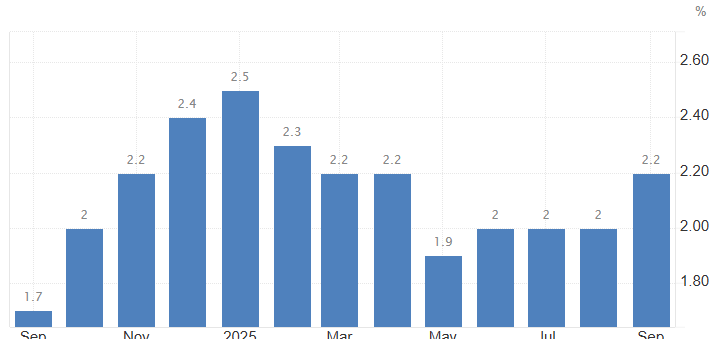

Avro Bölgesi’nde tüketici fiyat enflasyonu, öncü verilere göre Eylül 2025’te %2,0 seviyesinde seyrettiği son üç ayın ardından %2,2’ye yükselerek Avrupa Merkez Bankası’nın %2,0’lık orta nokta hedefinin hafif üzerine çıktı. Artışın en önemli nedeni, enerji maliyetlerindeki düşüşün hız kesmesi oldu: Enerji fiyatları Ağustos’ta %2,0 gerilerken Eylül’de sadece %0,4 düşüş gösterdi.

Hizmet enflasyonu %3,1’den %3,2’ye yükselirken, gıda, alkol ve tütün fiyatları %3,2’den %3,0’a geriledi; bu da işlenmemiş gıda enflasyonundaki yavaşlamayı yansıttı. Enerji dışı sanayi ürünleri enflasyonu ise %0,8 ile değişmedi. Enerji, gıda, alkol ve tütünü hariç tutan çekirdek enflasyon ise %2,3 seviyesinde sabit kaldı ve Ocak 2022’den bu yana en düşük düzeyinde seyrini sürdürdü.

Avrupa PMI Yeniden Negatif

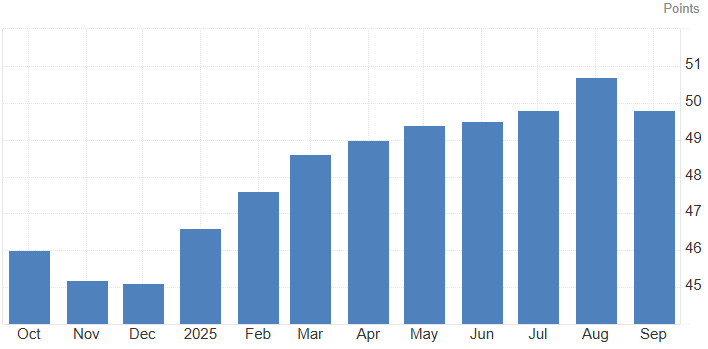

HCOB Euro Bölgesi İmalat PMI, Eylül 2025’te 49,8’e gerileyerek yeniden daralma bölgesine döndü. Ağustos’ta 50,7 ile üç yılın zirvesine çıkan endeks, piyasa beklentilerinin altında kaldı. Yeni siparişler özellikle ihracat kaynaklı zayıfladı ve Mart’tan bu yana en hızlı düşüşünü kaydetti. Sipariş birikimlerinin azalması üretimde sınırlı artışa imkan verse de, talep daralması şirketleri istihdamı son üç ayın en hızlı temposuyla azaltmaya itti.

Haziran’dan bu yana ilk kez işletme maliyetlerinde düşüş bildirilirken, bu durum satış fiyatlarının gerilemesine yol açtı. Böylece enflasyonist baskılar kısmen hafifledi. Buna rağmen firmalar, önümüzdeki 12 aya ilişkin üretim artışı beklentilerini koruyor. Genel olarak veriler, imalat sektöründe toparlanmanın kırılgan olduğunu ortaya koyuyor.

Emtia Piyasaları

Çinko

İngiltere’de çinko vadeli işlemleri, arzın azalacağına dair beklentilerin yatırımcıların gündemine yeniden girmesiyle bu yıl ilk kez ton başına 3.000 dolar seviyesine yaklaştı ve yıl başından bu yana kaydedilen keskin kayıpları sildi. Uluslararası Kurşun ve Çinko Çalışma Grubu, 2025’in ilk yarısında çıkarılan çinko miktarının yıllık %6,3 arttığını, ancak rafinerilerdeki darboğazlar nedeniyle işlenmiş metal üretiminin %2’nin üzerinde düştüğünü belirtti. Bu durum, Kazakistan ve Japonya’daki eritme tesislerindeki üretim kısıtlamalarıyla uyumlu olup, özellikle Japonya’da önemli Toho Zinc Annaka tesisinin kapanması baskı oluşturdu. Ayrıca, Şanghay Metal Piyasası anketlerine göre çinko işleme ücretleri, geçen yılın sonunda negatif olmasının ardından ton başına 87,5 dolara yükseldi. Sonuç olarak, Londra Metal Borsası’ndaki yüksek kaliteli çinko stokları yıl başındaki 171.500 tondan 31.600 tonun biraz üzerine geriledi.

Alüminyum

Alüminyum vadeli işlemleri ton başına 2.700 dolar seviyesinde işlem görerek, 16 Eylül’de test edilen üç yıllık yüksek seviye olan 2.715 doları korudu; bu hareket, arzın azalacağına dair beklentilerle desteklendi. Çin Sanayi ve Bilgi Teknolojileri Bakanlığı, temel metaller için yıllık üretim artış hedefini 2025 ve 2026 için ortalama %1,5’e düşürdü; önceki hedef %5’ti. Bu kısıtlama, üreticilerde kapasiteyi yavaşlatmayı amaçlayan Pekin’in “anti-involution” kampanyasıyla uyumlu olup, küresel ölçekte arz açıklarına dair endişeleri artırdı. Ayrıca, Gine Alumina, ülkenin askeri yönetimli hükümetinin tüm maden ruhsatlarını yeni kurulan devlet şirketine devretmesiyle tüm madencilik lisanslarını kaybetti; bu durum, büyük üretici Emirates Global Aluminum’a hammadde tedarikini durdurabilir. Fiziksel alüminyuma hızlı talep, küresel depolardaki çekim taleplerini artırırken, birincil alüminyum stokları Eylül ayında 55.000 ton düşerek 413.000 tona geriledi; ancak seviyeler aylık diplerden toparlandı.

Kauçuk

Kauçuk vadeli işlemleri, Çin talebinin zayıf kalması ve daha ucuz petrolün sentetik alternatifleri cazip hale getirmesiyle kilogram başına 170 ABD cent civarında işlem görerek 25 Ağustos’tan bu yana en düşük seviyeye geriledi. Öte yandan, özellikle Tayland gibi önde gelen Asya üretim bölgelerinde son dönemde yaşanan şiddetli hava koşulları nedeniyle arz kesintisi endişeleri devam ediyor. Büyük Asya üreticilerinde kauçuk üretimi, süregelen yağış sezonundan olumsuz etkilenme riski taşırken, küresel arzın, zirve sıyırma sezonu ilerledikçe toparlanması bekleniyor.

Palm Yağı

Malezya palm yağı vadeli işlemleri, üç seans süren düşüşün ardından hafifçe yükselerek ton başına yaklaşık 4.370 MYR seviyesine geldi; yükselişi, zayıf ringgit destekledi. Öte yandan, Malezya Palm Yağı Kurulu, yıl sonuna kadar stokların 1,7 milyon tona düşebileceğini öngörüyor; mevsimsel olarak üretim azalırken, bayram talebi nedeniyle ihracatın artması bekleniyor. Dünyanın en büyük yenilebilir yağ ithalatçısı Hindistan’da ise yetkililer, bazı emtialar dahil tüm bitkisel yağların taban ithalat fiyatlarını, küresel fiyatlardaki yükselişi yansıtacak şekilde artırdı. Hindistan’da yenilebilir yağ ithalatının 2025/26 döneminde rekor seviyede 17,1 milyon tona ulaşması bekleniyor. Ayrı olarak, en büyük üretici Endonezya, ekim ayı için ham palm yağı referans fiyatını ton başına 963,61 USD olarak belirledi; bu, eylül ayındaki 954,71 USD seviyesinden yükselişi işaret ediyor.