Finera Gündem 26.09.2025

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Finera Gündem, Ekonomi ve Emtia Hakkında Haber ve Analizler

Türkiye Ekonomisi

Erdoğan Trump Görüşmesinden Yansımalar

Dün Cumhurbaşkanı Erdoğan ile ABD Başkanı Trump basına kapalı bir görüşme gerçekleştirdi. Görüşmede F-16 ve F-35 alımları, Halkbank davası, Rusya’dan enerji tedariki, Boeing uçak anlaşmaları, savunma sanayi projeleri, Suriye ve Türkiye’ye uygulanan ambargoların kaldırılması gibi başlıklar öne çıktı. Bu konular ilerleyen dönemde Türkiye ekonomisi açısından pozitif haber akışı ve finansal hareketlilik yaratabilecek potansiyele sahip. Özellikle uçak projeleri,Suriye ve Halkbank davası konuları finansal piyasalar için kritik. Ancak bu gelişmelerin makroekonomik göstergelere nasıl yansıyacağı belirsizliğini koruyor.

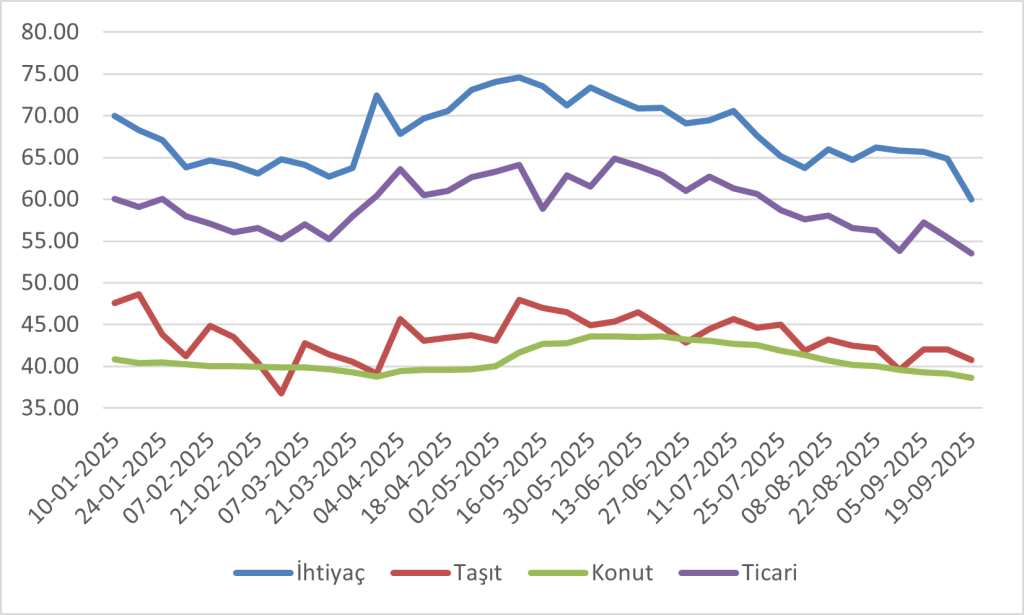

Kredi Faizleri Geriliyor

2025 temmuzdan itibaren tüm kredi türlerinde faizlerde aşağı yönlü bir eğilim öne çıkıyor. Özellikle ticari kredilerde dikkat çekici bir gerileme yaşandı; Haziran sonunda %64,9 seviyesinde bulunan oran, eylül ortasında %53,5’e kadar gerileyerek son aylardaki en düşük düzeye indi.

İhtiyaç kredileri 70 puanın üzerinden %60 seviyesine, taşıt kredileri ise %47’den %40 civarına kadar geriledi. Konut kredileri de iki güçlü indirimle %42’nin üzerinden %39 seviyelerine çekildi. Genel olarak bakıldığında, faizlerdeki bu düşüş politika faizindeki indirimlerin kredi faizlerine önemli ölçüde yansıdığını gösteriyor.

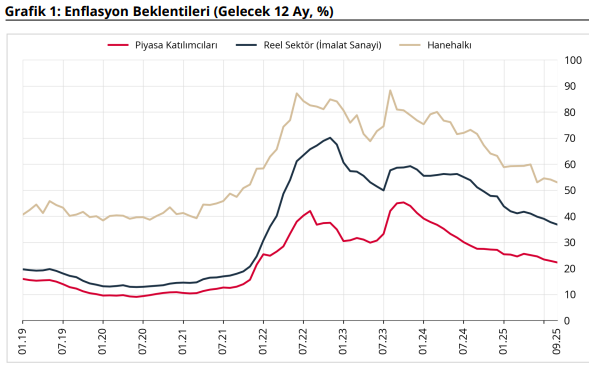

Enflasyon Beklentileri Kırılamıyor

2025 yılı Eylül ayında, bir önceki aya göre 12 ay sonrası enflasyon beklentileri piyasa katılımcılarında 0,59 puan düşüşle %22,25’e, reel sektörde 0,90 puan gerilemeyle %36,80’e ve hanehalkında 1,08 puan azalışla %52,99’a gerilemiştir. Aynı dönemde, gelecek 12 ayda enflasyonun düşeceğini bekleyen hanehalkı oranı ise 0,20 puan azalarak %27,35 seviyesinde gerçekleşmiştir.

TCMB yılsonunda enflasyonu %30’un altında hedeflerken reel sektör 12 ay sonra dahi enflasyonun %36’nın altına inmeyeceğini bekliyor.

Küresel Ekonomi

İngiltere’de Talep Daralıyor

İngiltere’de dağıtım ve perakende sektörlerinde talep hâlâ zayıf. Yıllık satışlar uzun süredir düşüşte ve Ekim ayında durumun daha da kötüleşmesi bekleniyor. Online satışlar Ağustos ayına göre sert bir düşüş gösterirken, toptan satışlar da hızla geriledi. Tüm sektörlerde satışlar düşerken, motor ticaretleri en sert gerilemeyi yaşadı. Toplam dağıtım satışları Eylül ayında hızlı düştü, ancak Ekim’de düşüşün biraz yavaşlaması öngörülüyor.

ABD Ekonomisi Soğuyor (mu?)

Uzun süredir ABD’de ekonominin soğuduğu ve resesyona gittiği endişeleri hakim.

Konut ve Krediler: Mevcut konut satışları Ağustos’ta hafif düşerek 4,00 milyon adet oldu, ancak hâlâ piyasa beklentilerinin üzerinde. Orta ve üst segment konutlarda hareketlilik sürerken, uygun fiyatlı konut satışları sınırlı; arz eksikliği talebi kısıtlıyor. Konut stokları %1,3 düşerek 1,53 milyon birime geriledi ve arz, mevcut satış hızına göre yaklaşık 4,6 aylık seviyede.

Dayanıklı Mal Siparişleri ve Ticaret: Dayanıklı mal siparişleri aylık %2,9 artışla toparlanma gösterdi, özellikle ulaştırma ekipmanları ve savunma-iletişim araçları öncülük etti. Ancak fiyat etkisi siparişlerde hacim artışının bir kısmını açıklıyor. ABD mal ticaret açığı ise sürpriz şekilde daraldı ($85,5 milyar), ithalat düşüşleri ile desteklendi; ihracat ise sınırlı düştü.

İstihdam: İşsizlik başvuruları 218.000’e gerileyerek iki ayın en düşük seviyesine indi ve iş gücü piyasasının hâlâ güçlü olduğunu gösterdi. Devlet çalışanları için başvurular hafif artış gösterse de genel trend iyileşme yönünde.

Avrupa Talep Görünümü

Euro Bölgesi’nde bankaların hanehalkı ve işletmelere verdiği krediler artışını sürdürerek ekonomik toparlanmanın sinyallerini veriyor. Hanehalkı kredileri Nisan 2023’ten bu yana en yüksek seviyeye ulaşırken, işletme kredilerindeki artış da devam ediyor. Genel kredi büyümesi ise sabit kalarak özel sektör talebinde dengeli bir seyir olduğunu gösteriyor.

Almanya’da tüketici güveni hafif yükseldi ve gelir beklentileri güçlü bir artış kaydetti; ancak ekonomik beklentiler ve satın alma niyeti hâlâ düşük seviyelerde, tasarruf eğilimi ise yükseliyor. Bu, tüketicilerin temkinli davranmaya devam ettiğini ve iş gücü piyasasındaki yumuşamanın hissedildiğini gösteriyor.

Otomotiv sektöründe AB genelinde araç kayıtları üst üste ikinci ay büyüme kaydetti. Elektrikli araç satışları %30 artarken, özellikle İspanya, Almanya ve Fransa’da güçlü bir talep görüldü. Yılbaşından bu yana toplam araç satışları neredeyse sabit kalırken, elektrikli araçlar pazar payını artırmayı sürdürüyor.

Emtia Piyasaları

Pamuk

Pamuk vadeli işlemleri 63,7 cent/pound seviyesinde işlem görerek Temmuz başından bu yana en düşük seviyeye geriledi. Düşüşte güçlü dolar ve petrol fiyatlarındaki gerileme etkili oldu. Yatırımcılar ayrıca USDA’nın haftalık ihracat raporundaki düşük talep verilerini sindiriyor; net pamuk ihracatı 86.100 bales ile önceki haftaya göre %54 azaldı ve son dört haftalık ortalamanın altında kaldı. Öte yandan, ihracat 137.200 bales ile haftalık %14 artış gösterdi ve dört haftalık ortalamanın %16 üzerinde gerçekleşti. Üretim tarafında ise pamuk hasadı hafta sonu itibarıyla %12’ye ulaştı; bu oran bir önceki haftaya göre artış gösterirken, beş yıllık ortalamaya paralel.

Şeker

Şeker vadeli işlemleri 15,6 cent/pound civarında işlem görerek 2021 dip seviyelerine yaklaştı. Fiyatlar, bol küresel arz ve zayıf ithalat talebinin yanı sıra düşük petrol fiyatlarıyla baskı altında. StoneX’in revize tahminine göre 2025/26 sezonunda küresel şeker fazlası 2,8 milyon ton olacak; önceki sezon ise 4,7 milyon ton açık kaydedilmişti. Küresel üretim 197,5 milyon ton ile tüketim 194,7 milyon tonu aşacak, özellikle Brezilya, Hindistan ve Tayland’daki verimli ürünler fiyatları baskılıyor.

Brezilya’da Center-South bölgesi yüksek şeker üretim hacmini koruyor ve Nisan-Ağustos döneminde şeker oranı %52’nin üzerinde gerçekleşti; bu da orta vadede fiyatların zayıf seyretmesini destekliyor.

Paladyum

Paladyum fiyatları, arz endişeleri ve sanayi talebindeki toparlanmanın etkisiyle ons başına 1.250 dolara yükselerek Temmuz sonundan bu yana en yüksek seviyeye ulaştı. Jeopolitik gerilimler ve önemli madencilik bölgelerindeki üretim sorunları arzı kısıtlamaya devam ediyor. Otomotiv katalitik konvertörlerinin geri dönüşümü ise talep açığını kapatmaya yetmiyor.

Talep tarafında, otomotiv sektörü palladyum tüketiminin yaklaşık %80’ini oluşturuyor. S&P Global, Eylül ortasında 2025–2026 için otomobil üretim tahminlerini, Çin’de iç talep toparlanması, Kuzey Amerika’da güçlü üretim ve dayanıklı tüketim, politika destekleri ve daha gevşek otomobil kredileri nedeniyle yükseltti.